おはようございます。

本日は投資のニュースタイル「ツミレバ」のご紹介です!

ものすごくフレンドリーな名称で、投資初心者の方が読むと魅力的なキャッチフレーズが並んでいます。

しかし、実際には超上級者向けの商品であり、相当なメンタルと経験値がなければこの商品をずっと積み立て続けることは難しいでしょう。

積んではいけないものを積んで人生が詰んでしまう「ツミレバ」

「ツミレバ」は初心者がうかつに手を出すと人生が詰んでしまう可能性あり

「ツミレバ」は文字通り、レバレッジ型の投資信託を毎月積み立てする投資手法のことです。

名前を聞いただけで恐ろしいですが、ツミレバに関する私の率直な感想は以下の通りです。

ツミレバって、、

— ちゅり男/医師・投資ブロガー (@churio777) October 14, 2022

フレンドリーな名前つければいいってもんじゃないw

良い子は積んじゃダメですよ。

投資のニュースタイル「ツミレバ」 / 大和アセットマネジメント株式会社 https://t.co/JOpQFQsyX4

ツミレバに使用できる主な商品は、

・iFreeレバレッジNASDAQ100

・iFreeレバレッジS&P500

・iFreeレバレッジFANG+

となっています。

この中で、純資産総額ではiFreeレバレッジNASDAQ100が約1350億円と圧倒的に人気を集めており、「レバナス」人気が見てとれます。

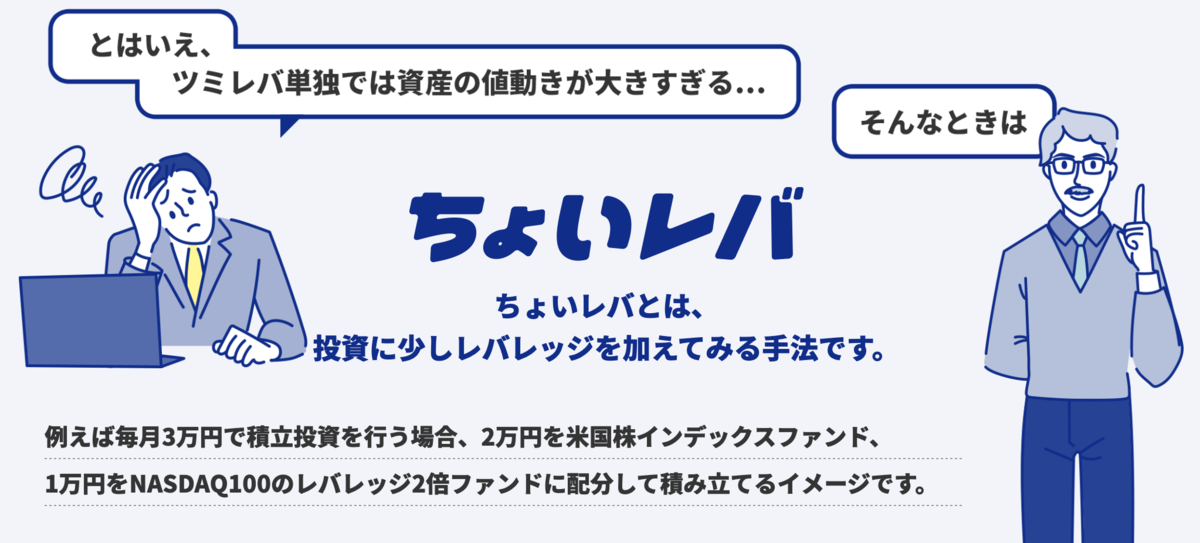

「ちょいレバ」はまだマシですが、ちょっとだけレバレッジかけるのは中途半端

100%レバレッジ型商品を積み立てる「ツミレバ」ではリスクを取り過ぎではないかと心配な方に向けて、「ちょいレバ」という選択肢が与えられます。

たとえば、毎月3万円で積立投資を行う場合、

・2万円はS&P500インデックスファンド

・1万円をレバレッジ型NASDAQ100

へ投資するといったイメージです。

どのように投資するかは個人の自由ですが、わざわざ月1万円だけレバレッジ商品に投資するのもあまり意味がないかと思います。

王道のS&P500かNASDAQ100にして積立金額を上げるのが正解

結局のところ、株式投資は投資期間が長くなればなるほど王道を進むのが手っ取り早いです。

実際には、毎月3万円積立投資をするならば、

「3万円すべてをS&P500インデックスファンド」

が正解でしょう。

少しアレンジするにしても、

「2万円をS&P500インデックスファンド、1万円をNASDAQ100」

ではないでしょうか。

過去のチャートを利用してあれこれシミュレーションをし、こちらの方が優れていたと議論するのは誰にでもできます。

しかし、実際にはどの期間を切り取るかによってシミュレーション結果は大きく変わってしまいますので騙されないようにしましょう。

また、いくらシミュレーション結果が優れていたとしても、実際にその間に何度か訪れる暴落局面で積み立てを継続できるかという実行可能性のほうがはるかに重要です。

世の中には投資を途中でやめてしまう人のほうが多いわけですから、自分だけは特別と考えるのはあまりに危険でしょう。

まとめ

「ツミレバ」という響きは素敵ですが、実際には初心者が絶対に手を出してはいけないハイリスク商品です。

人生そのものが詰んでしまわないよう気をつけましょう。

【お金に対する正しい考え方を身につけるための必読本2選】

1. DIE WITH ZERO

お金はただ貯め込むだけでは意味がなく、上手に使って初めてその真価を発揮します。

資産形成が上手な方は「貯める」のがうまいですが、「使う」のを苦手にしている方も多いです。

本書を読んでお金の上手な使い方を身につけましょう。

2. サイコロジーオブマネー

お金のマインドセットを身につけるのに最適な一冊。

そもそもお金に関する根本的な考え方が間違っていては資産形成が成功するはずがありません。

『DIE WITH ZERO』と合わせて必ず読んでおきましょう!

【関連記事のご紹介】

中国大手IT銘柄が一斉に大暴落しています。中国株の政治リスクが浮き彫りになりました。

2023年1月から、楽天カードのMastercardブランドだけAmazon利用時のポイントが1/5になってしまいます。

暴落時には現物ですら相当な値下がりをします。

レバレッジの値動きに耐えられる方は少ないでしょう。