おはようございます。

ここ数年で「FIRE」をいう言葉を目にする機会が増えましたね。

FIREはFinancial Independence Retire Earlyの略で、経済的自立を達成して早期退職することを指します。

コロナショックとその後の株価急騰の影響もあり、一般の方でも実際にFIREした方が増えている印象です。

FIREのRetire Early(早期退職)にはあんまり興味ないけど、Financial Independence(経済的自立)は早めに達成しておいて損はなさそう。

— ちゅり男/医師・投資ブロガー (@churio777) May 27, 2024

お金のストレスって人生の中でもけっこう大きなウェイトを占めるので、それがゼロになるのは大きい。

私自身は医師業が好きなので、Retire Early(早期退職)には興味がありませんが、Financial Independence(経済的自立)を達成しておくことには価値があると思います。

お金のストレスは人生の数あるストレスの中でも大きなウェイトを占めるので、資産形成によってそれがゼロに近づくのは大きいからですね。

eMAXIS Slim オルカンやS&P500でFIREは厳しい。インデックス投資は40代〜50代以降の人的資本の低下をカバーし、老後のお金の不安やストレスを減らします

「人生100年時代」では変化に柔軟に対応できないとFIREの難易度は高い

公衆衛生や医療技術の発展により、人類の寿命はどんどん伸びており、いよいよ「人生100年時代」が訪れようとしています。

「人生100年時代」では「老後」の期間が長くなりますので、老後に必要なお金の総額も大きくなります。

寿命が伸びた分、60歳定年ではなく65歳や70歳まで働き続ければお金の問題はある程度解決します。

「人生100年時代」だからと言って長く働くことは考えておらず、30代〜40代での早期退職を目指しているという人にとっては、

老後期間が長くなる分、FIREに必要なお金を用意するハードルは高くなっています。

もちろん、FIREにも様々な種類があるので、本業をやめた後も自分の好きなことで多少の収入が見込めるという人はFIREのハードルが大きく下がります。

いわゆる「サイドFIRE」というやつですね。

「4つのFIRE」についてご存知ない方は以下の記事を読んでみてください。

4つのFIREのうち、FIREの王道は労働無しで生きていく「Fat FIRE」や「Lean FIRE」だと思います。

「Fat FIRE」は相当な資産家でなければ無理なので、現実的には「Lean FIRE」を目指す人が大半でしょうが、「Lean FIRE」にせよ老後期間が長くなれば難易度が上がるのは間違いありません。

eMAXIS Slim オルカンやS&P500で「FIRE」は相当な入金力が必要

今年から始まった新NISAでは、eMAXIS Slim 全世界株式(オール・カントリー)と米国株式(S&P500)の2つの商品に人気が集中しています。

両者の純資産総額は4兆円〜5兆円台に突入し、もはや国内の他の投資信託とは別次元に到達したと言えるでしょう。

さて、オルカンやS&P500が新NISAで人気を集めているのには理由があります。

それは、オルカンやS&P500などの全世界株や米国株インデックスは、非課税で運用できる期間が「無制限」になった新NISAと一番相性がよいからです。

旧NISAのように非課税期間が5年間の場合、その間の相場が低調だとマイナスで終わってしまう可能性があります。

ロールオーバーを使っても最長10年ですので、そのリスクはゼロにはなりません。

一方、新NISAのように利用期間が「無期限」になれば、仮に暴落で一時的にマイナスに転落したとしても、気長に放っておくことができます。

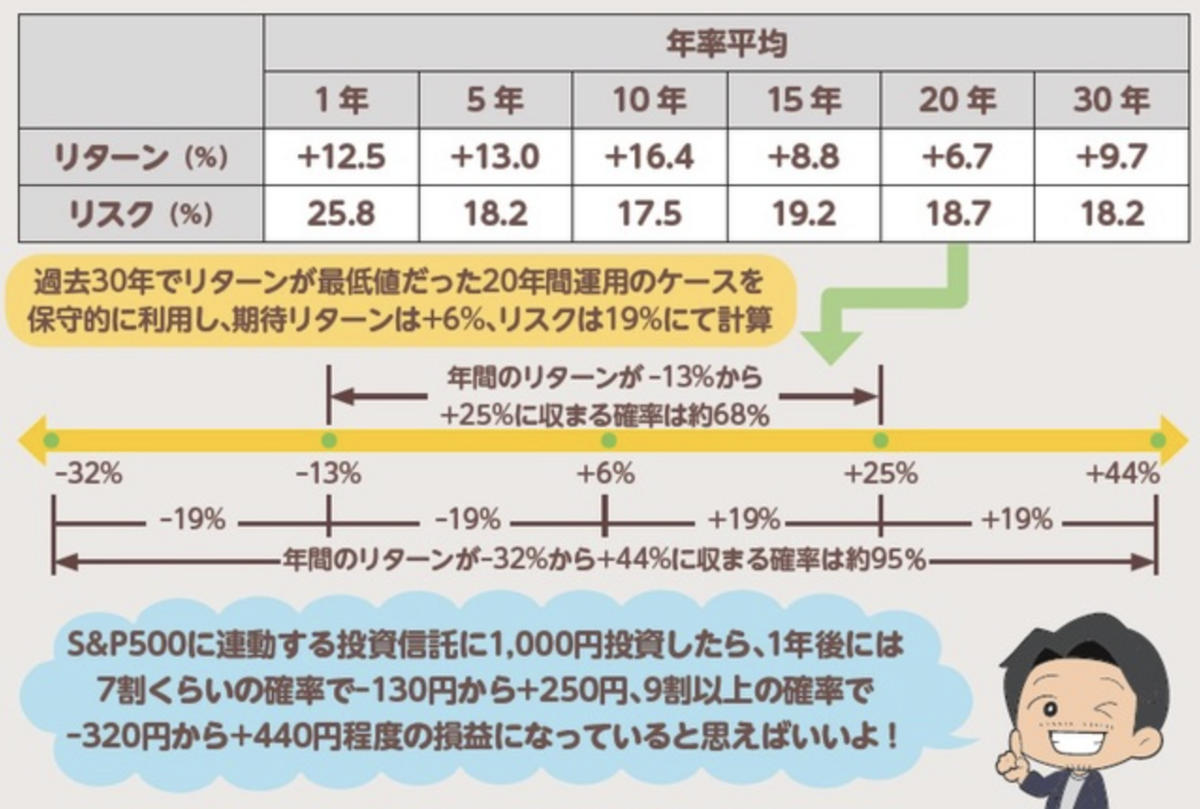

ただし、オルカンやS&P500などの全世界株や米国株インデックス投資で期待できるリターンは年率5%〜8%程度です(下図参照)。

長期投資では十分に優秀な数値ですが、「短期間で大儲け」は無理だと考えましょう。

この先5年〜10年でFIREしたいという人は、相当な入金力がなければオルカンやS&P500だけでFIREは不可能だと考えた方が無難です。

インデックス投資の目的は「FIRE」ではなく「お金のストレス軽減」が妥当

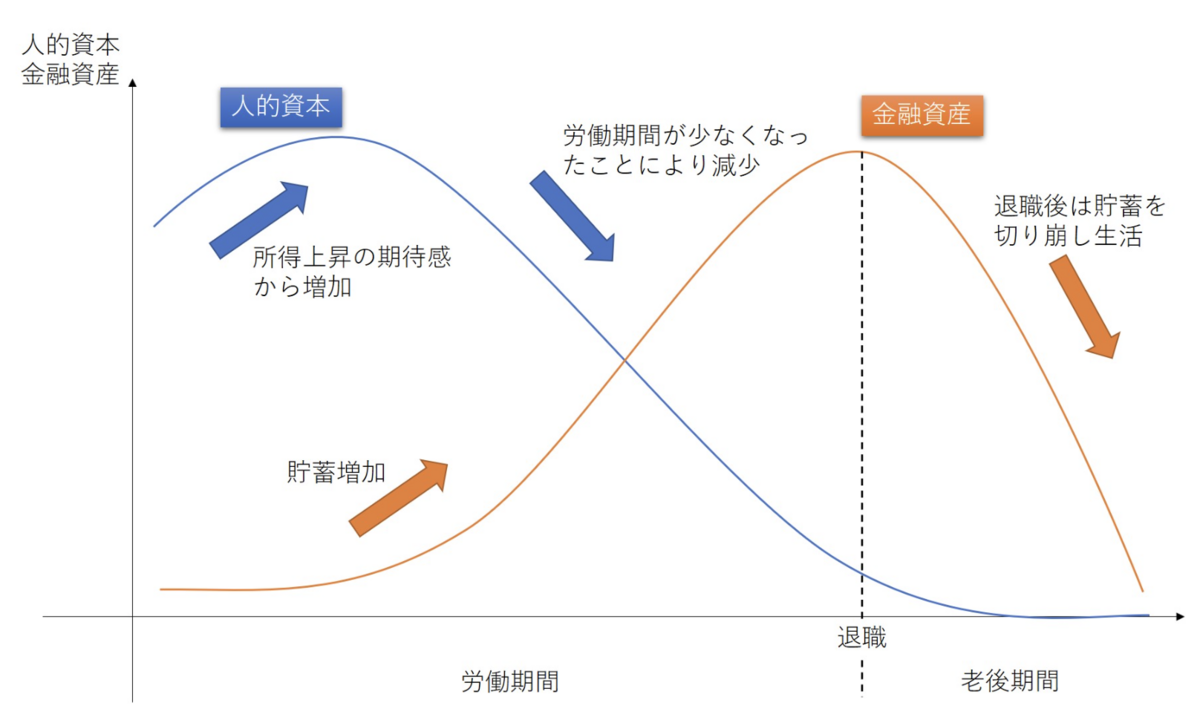

お金の人生戦略を考えるうえでは、金融資産だけでなく人的資本の価値の増減も考慮する必要があります。

人的資本というのは、私たちが本業や副業で稼げるお金の金額のことです。

一般的に社会人になったばかりの20代の頃は人的資本が小さいですが、その後30代〜40代にかけて人的資本の成長が期待できます。

一方で、40代〜50代以降はキャリアのピークを超え、人的資本が縮小していくことが多いです。

最終的にはその人の職歴やスキル、業界の動向などにもよりますので、ご自身の置かれている状況に合わせて考えてみましょう。

さて、インデックス投資の大きな特徴は、人生の後半に突入して複利で運用する期間が長くなればなるほど大きな投資成果が期待できることです。

40代〜50代以降の人的資本の縮小を補ってくれる効果が期待できるため、若い時は仕事に集中して余剰資金をインデックス投資に回し、

老後は年金や退職金にインデックス投資から得られる資産収入を加えて生きていくのは大変合理的です(下図参照)。

このように、オルカンやS&P500などのインデックス投資だけでFIREは難しいですが、将来のお金の不安やストレスを低減する効果は抜群だと思います。

まとめ

インデックス投資の最大のメリットは、若いうちからコツコツと続けることで、40代〜50代以降の人的資本の急激な落ち込みをカバーしてくれる点にあります。

「人生100年時代」のマネープランを一度真剣に考えてみてはいかがでしょうか?

【ちゅり男初の単行本です。応援よろしくお願いいたします!】

これから投資を始める方が絶対に知っておくべき知識だけを厳選してこの1冊に盛り込みました!

豊富な図解入りで文章も分かりやすく書き上げたので、コスパ、タイパともに抜群だと思います。

ぜひ本書を手にとっていただき、絶好の投資スタートを切っていただければ嬉しいです。

ブログとともによろしくお願いいたします。

【関連記事のご紹介】

オルカンやS&P500にもエヌビディア株は含まれています。

分散投資の重要性を考えると、これで十分と言えるでしょう。

オルカンやS&P500でも十分にハイリスクですが、よりハイリスク・ハイリターンを狙いたい人にはNASDAQ100もよいでしょう。

2024年上半期の相場は絶好調で、オルカンやS&P500のガチホだけで20%以上の利益が出ています。