おはようございます。

長年投資を続けてきた人なら、「投資の世界で長期にわたってリターンを1%向上させる」のがいかに大変なことか理解できると思います。

ところが、近年では、クレジットカードを使って投資信託を積み立てるだけで1%分のポイントがもらえ、しかもそのポイントで同じ投資信託を買うことができるのです。

ポイントを再投資すれば「1%確実にリターンを向上」させることができ、明らかにバグとしか言いようがありません。

投資で1%リターンを上げるのがめちゃくちゃ大変なのに、クレジットカードで投資信託を買うだけで1%のポイントがもらえるのは明らかにバグですね。

— ちゅり男/医師・投資ブロガー (@churio777) March 28, 2024

いつまで続くか分かりませんが、使えるうちに使って、ポイントを再投資に回し複利効果を高めるのが鉄則です。

eMAXIS Slim オルカンやS&P500の信託報酬が0.1%未満という時代において、クレカ積立の1%還元というのはあまりに大きいです。

ポイント制度はいつ改悪されるか分かりませんが、現状では確実に使った方がよいでしょう。

投資信託のクレカ積立で信託報酬の10倍にあたる1%もポイントがもらえるのはバグ!確定で1%リターン向上できるのはお得すぎます

投資の世界の1%は非常に大きい。1%確実にリターンを向上できるのはお得すぎる

まず初めに、投資の世界は「%(パーセント)」で動きます。

過去の様々な研究から、インデックス投資の期待リターンは年率5-6%程度と推定されていますが、総資産額1億円ある人であればそれだけで十分なリターンを得ることができます。

同じ年率5-6%のリターンでも、総資産額が100万円ではたった5万円〜6万円にしかなりません。

長く投資を続けている人ならすぐ分かると思いますが、投資の世界で「長期にわたって1%リターンを向上させる」というのは非常に大変なことです。

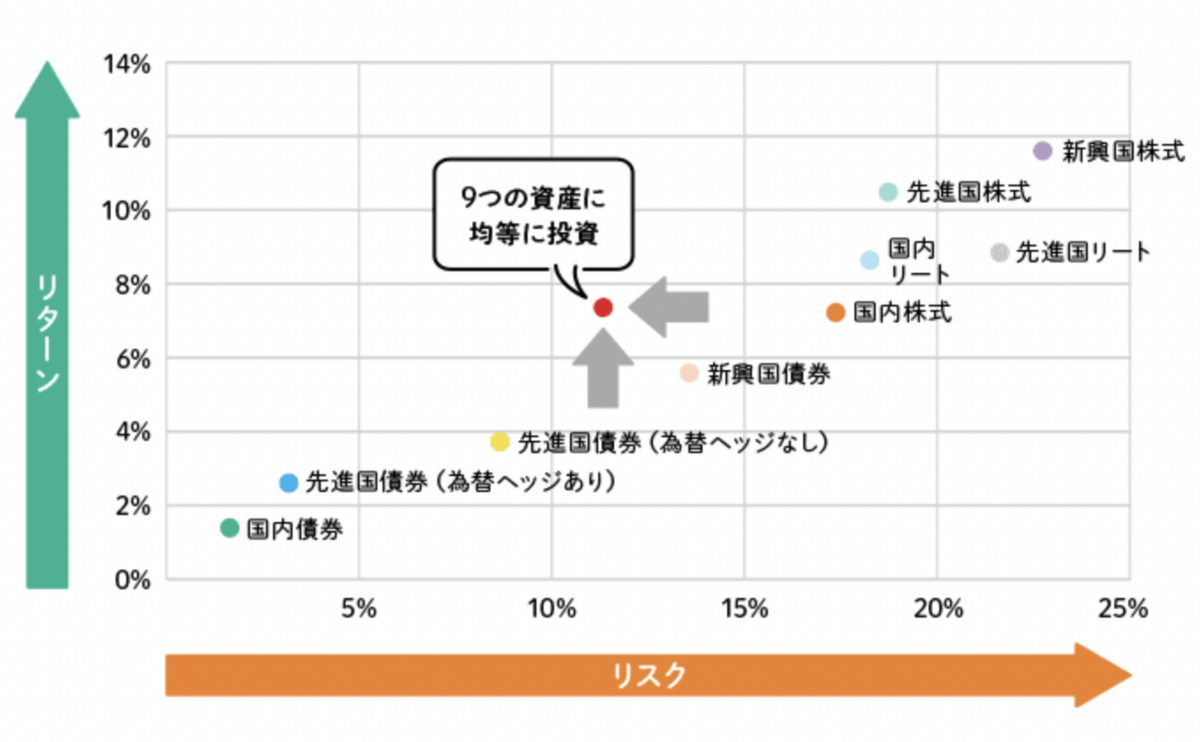

通常、リスクとリターンは比例関係にあり、株式の場合はリターンが1%高い投資法ではリスクは2-3%程度高くなります(下図参照)。

ところが、投資信託をクレジットカードを使って毎月積み立てるだけで、「毎月確実に1%分のポイントがもらえ、そのポイントは同じ投資信託に再投資できる」のです。

これは、「何もしなくても1%確実にリターンが向上できる」ことを意味しており、投資界のバグとしか言いようがありません。

「たった1%」ではありません。信託報酬10年分に相当します。

この1%のインパクトをさらに大きくしているのは、近年の投資信託の超低コスト化です。

10年くらい前までは、先進国株や新興国株などの外国株に投資する投資信託の場合、信託報酬は0.5%以上が当たり前でした。

eMAXIS Slimシリーズなどの超低コスト商品が次々と登場し、今ではeMAXIS Slim全世界株式(オール・カントリー)の信託報酬が0.05775%、S&P500の信託報酬が0.09372%という時代に突入しました。

クレカ積立の「ポイント1%還元」というのは、eMAXIS Slim オルカンやS&P500の信託報酬の10年分にも相当するわけですね。

もちろん、その間にも株価は刻一刻と変動するため「10年分」と言い切ることはできませんが、それだけインパクトが大きな数字ということです。

よく「たった1%だけポイントもらっても仕方がない」と言う人がいますが、全く意味不明です。

投資経験が浅い人の戯言と捉えておけばよいでしょう。

1%分のポイントを全て再投資すれば、明らかにVTよりオルカンの方が強い

私のポートフォリオの主力商品の1つがVT(バンガード・トータル・ワールド・ストックETF)です。

VTは、

・経費率が0.07%と超低コスト(投資信託と異なり隠れコストがない)

・ベンチマークのFTSE グローバル・オールキャップ・インデックスは小型株まで含む約9000銘柄に分散され、オルカンよりも市場のカバー範囲が広い

という点で、今でも十分にオススメできる商品です。

オルカンの「MSCIオール・カントリー・ワールド・インデックス」との違いをおしろまんさんが分かりやすくまとめてくれているので、ぜひ参考にしてください。

混合しがちだけど、実は全世界株式って「MSCI」と「FTSE」の2種類ある。ざっくり言うと銘柄数が少ない方がMSCIで代表的なファンドはオルカン。銘柄数が多い方がFTSEで代表的なファンドはSBI・全世界株式。図解でサクッと違いを理解して、自分に合った全世界株式に投資しよ。 pic.twitter.com/W6QGvDsbYw

— おしろまん@資産形成の図解屋 (@oshiromandayo) November 12, 2022

しかし、クレカ積立の1%分のポイントを再投資に回すことを前提とした場合、指数が異なるとはいえ、VTがオルカンに勝てる可能性はほぼ無いでしょう。

初めの1年や2年では大差はつきませんが、この「1%の差」が10年〜20年も積み重なった時、両者の差は非常に大きなものになります。

これから投資を始める人が、「クレカ利用のオルカン積立」を無視して「VTを積み立てる」意義はほぼ無いでしょう。

もちろん、ポイント制度はいつ改悪されるか分かりませんので、今後何年間現状の還元率が続くかは不明です。

しかし、現時点ではあまりにお得すぎる制度であり、使わない理由がありません。

まとめ

投資信託のクレカ積立で1%もポイントがもらえるのは明らかにお得すぎます。

獲得したポイントを全て再投資に回すのが現状では最強の投資法と言えるでしょう。

いつまで続くかは分かりませんが、使えるうちに利用しておきましょう。

【拙著、世界一やさしい投資信託・ETFの教科書 1年生のご紹介です】

新NISAで初心者が買うべきなのは、個別株ではなく、株のセット商品である投資信託やETFです。

本書では、これから投資を始める人が、どうやったら最短ルートで上手に資産形成できるかを解説しました。

書店に行くと様々な投資本が並んでいますが、一部は明らかに初心者向けではない本が含まれています。

お金の問題は一度大失敗してしまうと、それを取り戻すのに5年も10年もかかり、大きなロスになります。

本書を読んでいただければ、初心者にありがちなミスの大半を防げるでしょう。

また、「類書の中で一番分かりやすかった!」という嬉しい口コミもいただいています。

投資で失敗したくない方は絶対に読む価値があるのでぜひ!

【関連記事のご紹介】

米国株なら結局はS&P500や全米株式インデックス(VTIなど)が最強だと思います。

「オルカンにデメリットや弱点はあるのか?」について検討しました。

拙著『世界一やさしい投資信託・ETFの教科書 1年生』の概要とおすすめポイントです。

購入検討中の方はぜひ参考にしてくださいね。