おはようございます。

長期投資のリターンの8-9割は「資産配分」で決めると言われています。

長期になればなるほど、投資タイミングや銘柄の影響は小さくなり、アセット・アロケーションがリターンに与える影響が大きくなるのです。

長期投資で一番重要なのは「資産配分」

— ちゅり男/医師・投資ブロガー (@churio777) April 17, 2024

そのズレを定期的に修正するのが「リバランス」です

本の中で「無リスク資産=預貯金、リスク資産=オルカン」をオススメしましたが、この2つだけだとリバランスが超簡単という絶大なメリットがあるんですよね。#PR #Amazonhttps://t.co/88anlgjaKY pic.twitter.com/Hvu0zeJFQS

最重要項目である「資産配分」ですが、長年ほったらかしにしていると、当初想定していた資産配分からズレが生じてきます。

預貯金の金額は変わりませんが、株式、債券、REITなどのリスク資産は刻一刻と価格が変わるからですね。

そのズレを補正するのが「リバランス」ですが、シンプルなポートフォリオを保たないとリバランスが困難になってしまうのです。

預貯金と株式インデックスファンド(オルカン、S&P500)だけだとリバランスが超簡単!長期投資のポートフォリオはシンプルさが重要

預貯金と株式インデックスファンドだけのシンプルなポートフォリオが最強

私は、初心者の方には、

1. 無リスク資産→預貯金だけ

2. リスク資産→株式インデックスファンド(オルカンやS&P500など)だけ

というシンプルなポートフォリオを推奨しています。

無リスク資産だと「個人向け国債変動10年」などもオススメですが、1年以内の中途解約が不可などのデメリットもあります。

最低金利保証(0.05%)がついている、変動金利なので今後金利が上昇する局面では受取利子が増える可能性があるといったメリットもありますが、必須と言うほどではないでしょう。

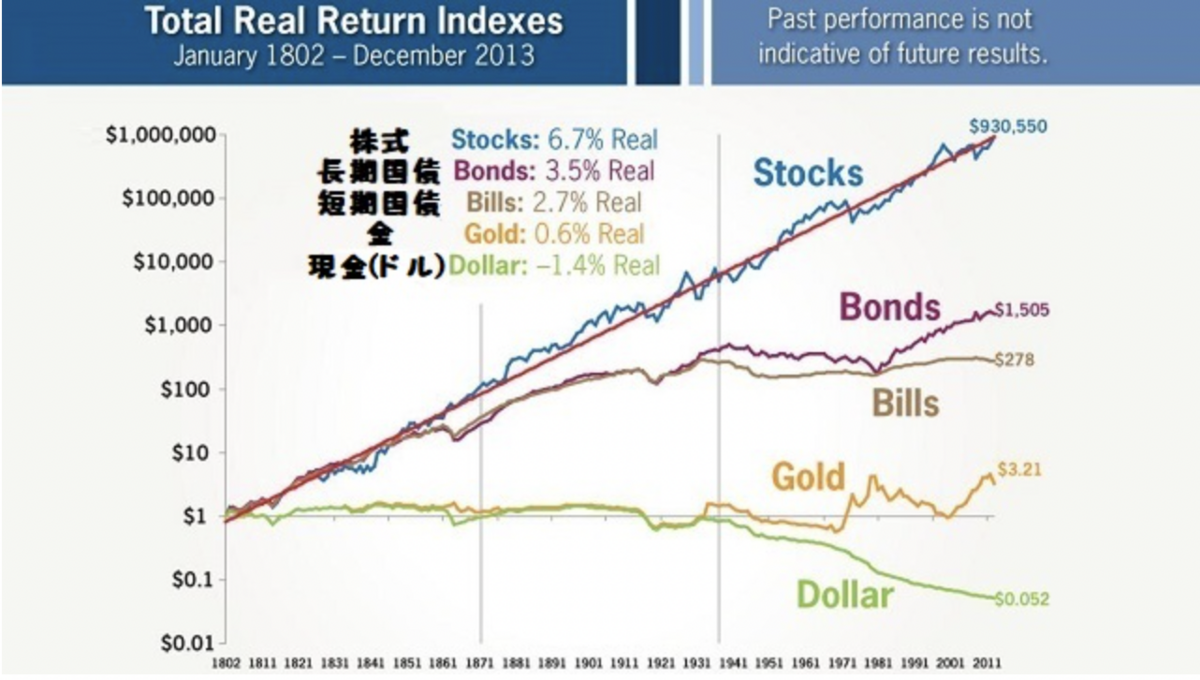

リスク資産は国内外の株式、債券、REITなど多岐にわたりますが、20年〜30年の長期投資の主役になるのは「株式」で間違いありません(下図参照)。

資産形成のエンジン役として絶対に外せないのは「株式」で、クッション役として「預貯金」を持っておき、この2つでバランスをとるのが最もシンプルなポートフォリオだと思います。

https://www.aaii.com/journal/article/real-returns-favor-holding-stocks

リバランスなどポートフォリオのメンテナンスが超簡単

上記の理由から、初心者の方は預貯金と株式インデックスファンド(オルカンやS&P500など)の2つだけで始めるのがよいでしょう。

あとは両者のバランスですが、悩んだらとりあえず「預貯金50:株式インデックスファンド50」で始めてみましょう。

投資で最も大事なことは、投資慣れしていない初期の頃に大損失を出して相場から退場しないことです。

そう考えると、いきなり株式比率を80%〜90%まで上げるのはやりすぎで、まずは「半々」がよいと思います。

「半々」であれば、株価が下がる局面では現金が防御役を果たしますし、相場が好調な局面では株式インデックスファンドが活躍してくれます。

また、両者のバランスが「50:50」から大きくずれてしまっても、片方を売却して片方を買い足すだけで済みますので、メンテナンスも容易ですね(下図参照)。

拙著『世界一やさしい投資信託・ETFの教科書1年生』P.81から引用

シンプルなポートフォリオはミスが少なく長続きしやすい

投資を始めた直後に、いきなり10〜20も投資信託やETFを買う人がいますが、あまりオススメしません。

資金力が少ない初期の頃は、10〜20も投資信託を買っても、1つ1つの銘柄に投資できるお金が少なすぎてたくさん買う意味がないからです。

ほとんど効果がないにも関わらず、10〜20もの銘柄を管理する手間やコストはかかります。

投資信託をあれこれ買うと、投資信託Aと投資信託Bで含まれる銘柄が重なったりすることも多く、リバランスのやり方も難しくなります。

リバランスをする時に、どの商品を売ってどれを買い足せば判断がつかなくなってしまうのです。

結局、リバランスが面倒になり、資産配分がぐちゃぐちゃになってもそのまま放置し続けている人が跡を絶ちません。

飽き性な人ほど、ポートフォリオは極力シンプルに保ち、自分でいつでもメンテナンスできる状況を保った方がよいでしょう。

まとめ

預貯金と株式インデックスファンドだけというシンプルなポートフォリオでも資産形成は十分に可能です。

リバランスなどポートフォリオのメンテナンスも容易になり、ストレスが少なく長続きがしやすいのも大きなメリットですね。

【長期投資の肝である資産配分やリバランスについて勉強したい方は本もどうぞ!】

拙著『世界一やさしい投資信託・ETFの教科書 1年生』の中で、長期投資の肝である「アセット・アロケーション」や「リバランス」のやり方について詳しく解説しています。

私たち個人投資家は、銘柄選択や投資タイミングに頭や時間を使うのではなく、もっと重要な資産配分を考えるのに時間や労力を割くべきです。

正しいお金の知識を身につけたい方は拙著をぜひ!

【関連記事のご紹介】

株式100%は怖いという方は、バランスファンドを利用するのもよいでしょう。

オルカンやS&P500などの投資信託は、それ一本で何百〜何千もの銘柄に分散投資できており、いくつも保有する必要はありません。

拙著『世界一やさしい投資信託・ETFの教科書1年生』の概要とおすすめポイントを解説しました。

ご興味ある方はぜひ!