おはようございます。

数年前までは考えられなかったことですが、今では「1ドル=150円前後」が当たり前の世の中になりました。

これまでに日銀が何度か為替介入を実施し、一時的に数円程度円高に動くことはありますが、両国の金利差という根本は変わっておらず、円安トレンドが続いています。

投資を長く続けてポートフォリオが大きく成長してくると、1回1回の積立が与える影響はほとんどゼロになります。

— ちゅり男/医師・投資ブロガー (@churio777) May 5, 2024

だから円安とか株高とか気にせず淡々と買い進められるようになるのです。

私が今から投資を始めるとしたら、為替レートが毎日気になって仕方なさそう。

「1ドル=150円前後」という円安に加え、S&P500が史上最高値を行ったり来たりしている状況ですので、これから外国株を買う初心者の方にとっては難しい局面です。

思い切って一括投資する局面ではなく、ドルコスト平均法による毎月積立を続け、株価も為替レートも平均化し、極端な高値掴みを避けたほうが賢明でしょう。

eMAXIS Slimや楽天・オルカン、S&P500など投信積立は円安を気にせず継続。インデックス投資20年続ければ為替レートも平均化され問題なし!

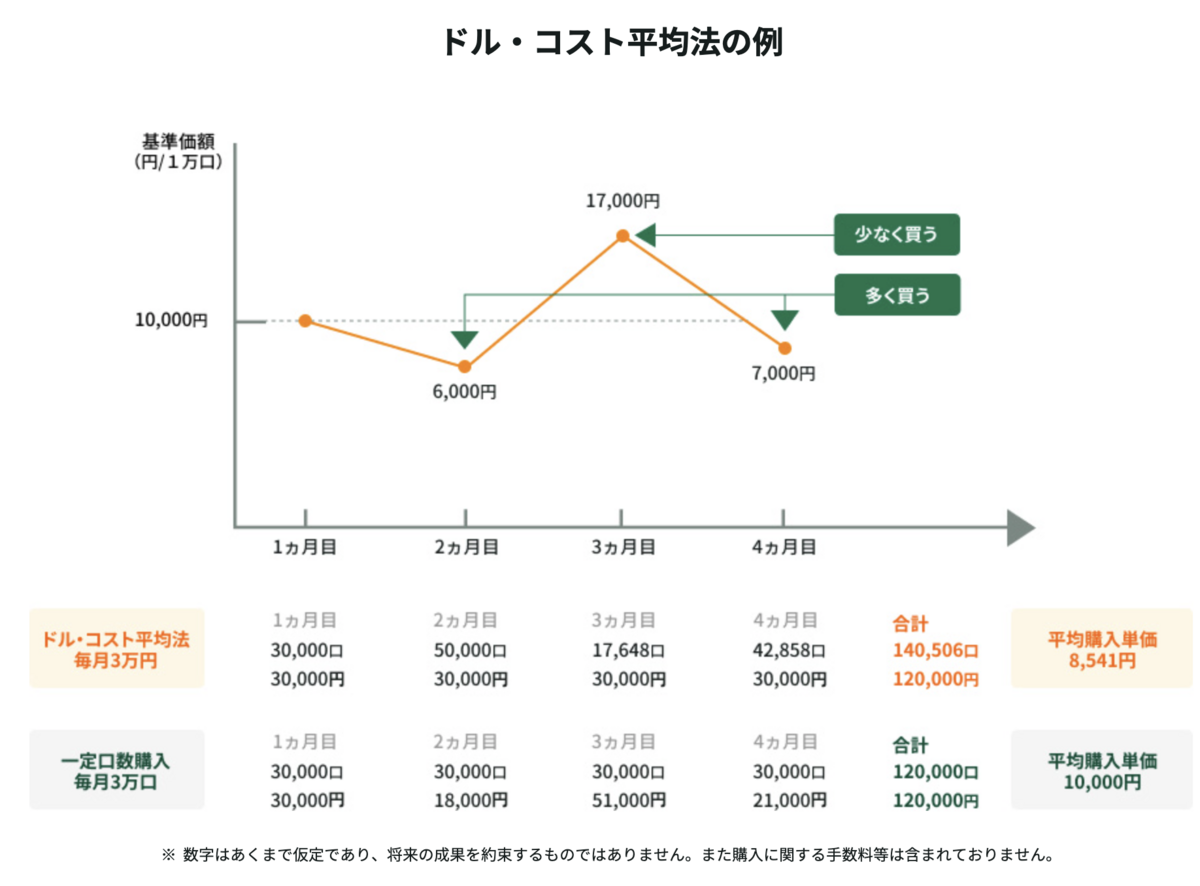

ドルコスト平均法は株価だけでなく為替の影響も平均化してくれる

毎月定額でコツコツと積み立てる投資手法のことを「ドルコスト平均法」と言います。

株価の上下動の激しい株式を購入タイミングをずらしてコツコツ買うことで、極端な高値掴みを避け、安定したリターンを得ることができるため初心者の方にオススメされることが多いです。

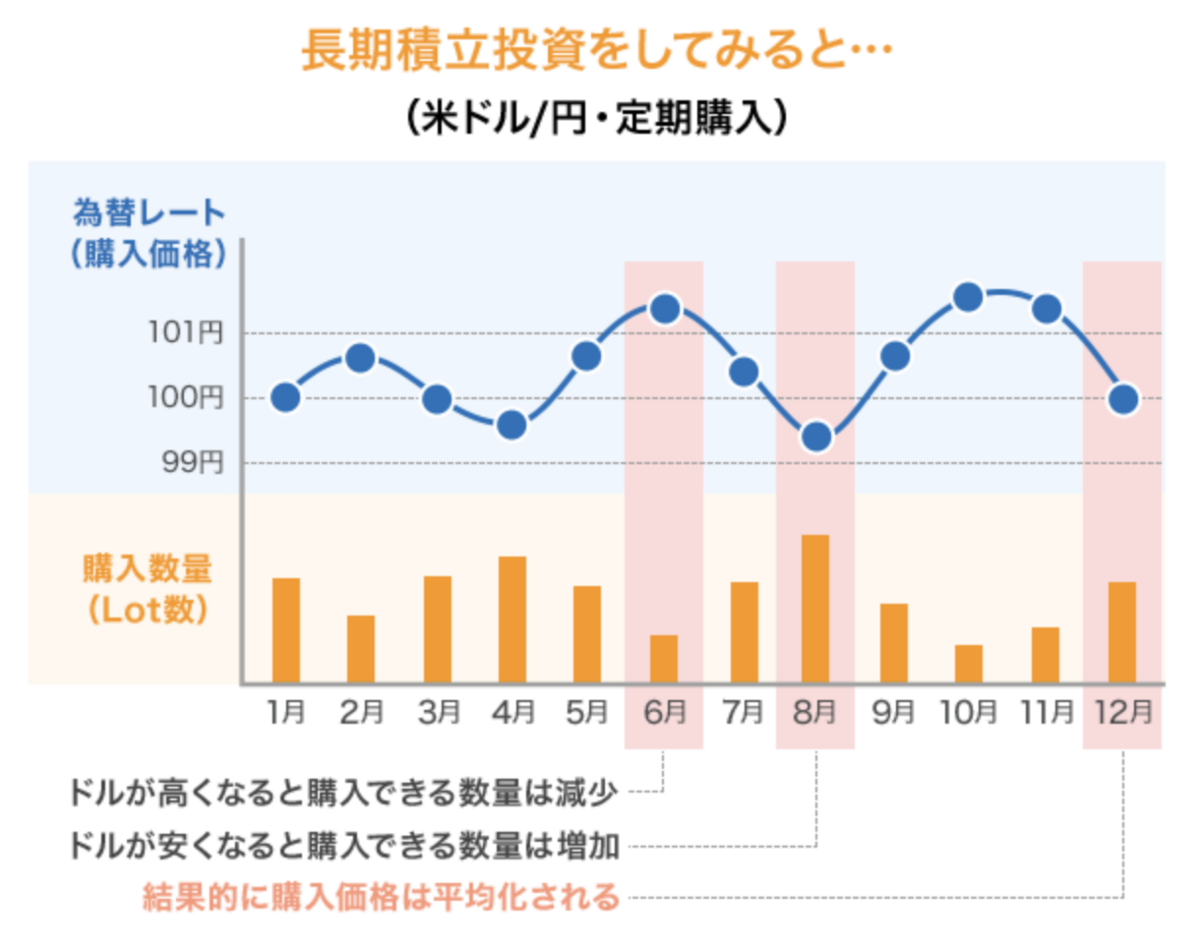

ドルコスト平均法は為替の世界にも適応されます。

極端な円安水準で外国株に一括投資するのが怖い場合、ドルコスト平均法で10年〜20年と購入タイミングをずらして買い続けることで、為替レートも平均化されます。

今後「米ドル/円」の為替レートがどちらに動くかは分かりませんが、「1ドル=150円前後」という円安状況で米国株に一括投資するのは怖いという方にとっては、為替レートを平均化する意味でも積立投資が有効でしょう。

円安・株高で外国株の一括投資は怖いが、積立投資ならいつ始めてもOK

「1ドル=150円」という円安に加え、S&P500が史上最高値付近を行ったり来たりしている状況では、

これから外国株に参入しようとしている初心者の方は二の足を踏む気持ちはよく分かります。

一方で、実質賃金が24ヶ月連続でマイナスという現状が示すとおり、従来のようにコツコツと真面目に働いて貯金するだけではまともに資産形成ができない時代になっています。

投資の世界はリスクがつきものなので、絶対的な正解はありませんが、毎月の貯金の一部を現金以外のリスク資産に回す必要があるのは間違いありません。

貯金の50%を積立投資に回すことから始めよう

では、初心者の方はどうすべきかと言うと、若くて貯金が少ない段階から余剰資金の100%を全て株式に回すのは心理的にも攻めすぎでしょう。

誰にでも受け入れやすいのは、

・毎月の貯金の50%は銀行預金のまま残す

・残りの50%をオルカンなどの株式インデックスファンドへ回す

だと思います。

オルカンなどの株式インデックスファンドに関しては、新NISAなどの非課税枠で運用するのが鉄則です。

貯金は一定金額が貯まったらそれ以上増やしてもあまり意味がないため、投資に慣れてきたら少しずつ株式などのリスク資産への投資割合を増やすとよいでしょう。

初めは50%だった比率を、徐々に60%→70%と上げていくとよいです。

そうすることで、貯金と投資を同時進行で進めていくとスムーズに始められるのではないでしょうか?

まとめ

ドルコスト平均法は株価だけでなく為替にも適応されます。

今の円安局面で外国株に一括投資する勇気がない方は、毎月積立をコツコツ続けて為替レートも平均化すれば大丈夫です。

【円安やインフレに負けないお金の知識を身につけるための本2選】

1. 世界一やさしい投資信託・ETFの教科書1年生

手前味噌で恐縮ですが、拙著は私がこれまでに読んだ100冊以上の投資本の中から、絶対に知っておくべきエッセンスだけを抽出した内容になっています。

タイトルに「1年生」とあるとおり、ベテラン投資家には物足りない内容かもしれませんが、初心者の方は絶対に読んで損はありません。

ブログと本をあわせて勉強することで相乗効果がありますよ。

2. つみたて投資の終わり方

カン・チュンド先生の『つみたて投資の終わり方』です。

投資信託の売却・出口戦略について、ここまで丁寧かつ詳細に書かれた本は他にありません。

資産形成期の人も一度読んでおいて損はないです。

今ならセールでたった240円で買えますので今すぐぜひ!

【関連記事のご紹介】

投信積立の積立頻度、毎日積立と毎月積立でのリターン差について検討しました。

日本の実質賃金は24ヶ月連続でマイナスと大変厳しい状況です。

株式投資が一般の人にも欠かせない時代になりました。

eMAXIS Slim S&P500の純資産総額4兆円超えというのは凄まじい数字です。

日本人の米国株投資ならこれ一択でよいでしょう。