おはようございます。

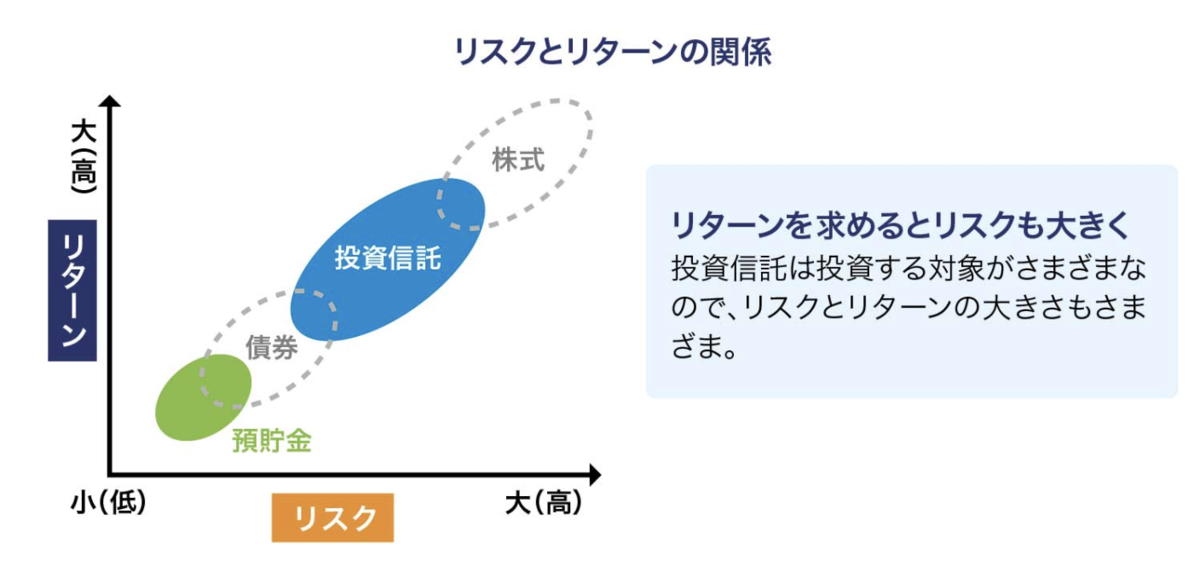

投資というのはリスクを背負うことでその見返りとしてリターンを得るものです。

よって、原則として低リスクな投資から期待できるリターンは低く、ハイリスクな投資から期待できるリターンは高いです。

もちろん、投資手法によってこの原則から若干外れる場合もありますが、我々素人は「低リスク・ハイリターン」という都合のよい投資手法は存在しないと考えておくのがちょうどよいです。

では、積極的にリスクを背負いにいくための最大の武器は何でしょうか。

それはずばり「若さ」だと思います。

「若さ」こそが積極的にリスクをとるための最大の武器

本日の記事の要点は以下の通りです。

1. 低リスク・ハイリターンという都合のよい投資は存在しない

まず大前提として、投資の世界における「リスク」というのはその金融商品の値動きの大きさのことを指します。

中学英語だと「risk = 危険」というイメージですが、リスクという言葉の意味を取り違えてしまうと永久に話が通じないので注意しましょう。

一般的にリスクとリターンは比例関係にあり、低リスクな投資は低リターン、高リスクな投資は高リターンというのが常識です。

これを自分に都合よく解釈し、「自分だけは誰にも知られていない低リスク・ハイリターンな投資を見つけられる」と過信すると詐欺に引っかかることになります。

投資情報が集まってくるプロですら低リスク・ハイリターンな投資法を知らないのに、情報弱者である我々素人のところにそんな都合のよい話が回ってくるはずがありません。

冷静に考えれば誰でもわかるはずですが、お金のことになると冷静さを欠いてしまう方が多く、詐欺話が絶えないのですね。

2. 「若さ」こそが積極的にリスクをとるための最大の武器

「低リスクな投資は低リターン、ハイリスクな投資はハイリターン」を受け入れた後は、長い人生のどの時期にリスクを積極的に取りに行くかです。

私の意見としては、「若さ」こそが積極的にリスクを取りに行くための最大の武器だと思います。

若いうちの失敗は、その後の長い投資人生の中でいくらでも取り返すことができるからですね。

また、同じ年齢の場合、独身で毎月の支出が少なければ少ないほどよりリスクを取りに行くことができます。

逆に、結婚をした直後や子供が生まれたばかりという状況ではリスク許容度は下がるでしょう。

このあたりは各個人の仕事や収入、預貯金の額や家族構成などによって刻一刻と変わりますので、自分の状況と照らし合わせてよく考える必要がありますね。

3. 年齢を重ねた後に余計なリスクを背負うと致命的になりうる

以上の事実を踏まえると、年齢を重ねた後も余計なリスクを背負い続けると、その価格変動の大きさが致命的になる可能性があります。

インデックスファンドであれば市場全体が復調すればいずれは回復が見込めますが、個別株の場合は投資先によっては倒産などのリスクもあります。

昨今では企業の栄枯盛衰のスパンはどんどん短くなっており、今最盛期を迎えている企業が20年後にどうなっているかは全く予測ができません。

ほんの1つの政治的な要因やスキャンダルなどで状況が一転する可能性もありますので、高齢かつ資産規模が大きくなってからの集中投資は慎重に行いたいですね。

逆に、若くて投資規模が小さなうちは、大きな成長性が期待できる数名柄に絞って集中投資するといった攻めた投資もある程度許容されると思います。

まとめ

「若さ」こそが積極的にリスクをとるための最大の武器です。

その武器をいかに自分の投資戦略に活かすか頭を使いましょう。

【本日ご紹介した内容をより詳しく勉強したい方は新刊をぜひ!】

4/15に発売した『世界一やさしいお金の教科書 1年生』の中では、本日ご紹介した内容以外にも初心者の方が暴落を乗り切るための知恵をたくさん解説しています。

投資の世界は不確実性が高く、誰でも損をする可能性があります。

何も知らずに投資の世界に飛び込むのはあまりに危険であり、「無知こそ最大のリスク」とも言えるのです。

新刊では、初心者の方が最短ルートでお金の知識を身につけられるよう、構成を意識して書き上げましたのでぜひ読んでみてください!

【関連記事のご紹介】

新刊『世界一やさしいお金の教科書』の概要とおすすめポイントを解説しました。

資産規模が小さいうちはより積極的にリスクをとって資産を増やす戦略もアリです。

ポートフォリオが成長するにつれてリスク管理の重要性が増していきます。

いくら若くてもレバレッジ取引はオススメしません。

現物100%までの範囲内で運用しましょう。