おはようございます。

2019年頃に話題になった「老後2000万円問題」ですが、ここ数年の急激な円安とインフレの影響により、知らない間に「老後4000万円問題」にパワーアップしていました。

「老後2000万円」ならどうにかなったかもしれませんが、「老後4000万円」だと普通に働いて貯金するだけではかなり厳しい。

— ちゅり男/医師・投資ブロガー (@churio777) May 14, 2024

円安・インフレの勢いが加速する中、一般の人も投資が欠かせない時代になった。https://t.co/DrOjwZUbfe

「老後2000万円問題」でもけっこう厳しい印象でしたが、4000万円となると、普通に働いてコツコツ貯金するだけではまず不可能です。

若いうちから稼いだお金の一部をコツコツインデックス投資に回し、オルカンやS&P500など信頼できる指数を買い集める必要がありますね。

老後2000万円問題が老後4000万円問題にパワーアップ!?円安とインフレに負けぬよう、一日も早くNISAでオルカンやS&P500などのインデックス投資を始めよう。

「老後2000万円問題」の前に、平均的な日本人の貯蓄額は?

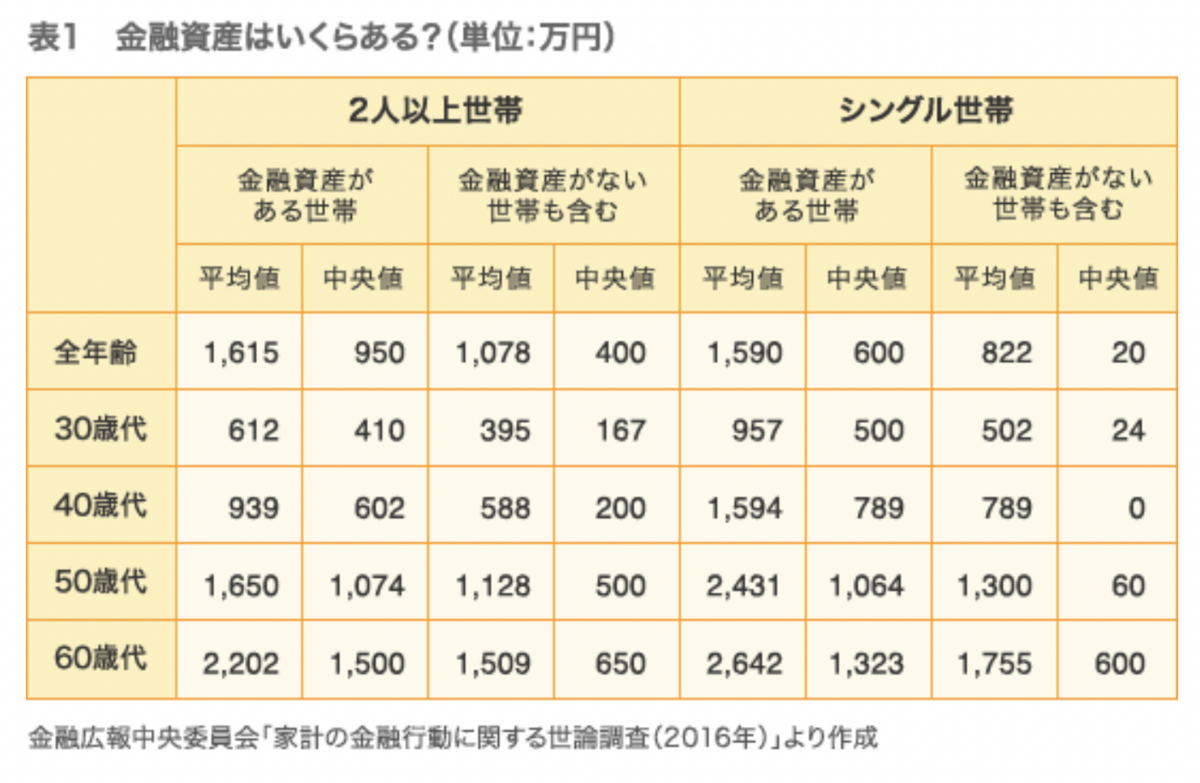

「老後2000万円問題」を取り上げる前に、そもそも平均的な日本人はどれくらい金融資産を保有しているのでしょうか?

以下の図を見てみましょう。

全体のまとめとして、

・年齢が上がるにつれて金融資産の保有金額は増加傾向

・単身で金融資産がない世帯を含む場合、中央値がゼロに近い状況(たった20万円)

・60代の平均値でも2000万円に届くかどうか、中央値だと老後2000万円には不足

といった事実が見てとれます。

いずれの年代でも平均値と中央値に大きな乖離がありますが、これは、

「ごく一部の人が金融資産を多額保有しており、平均値を引き上げている」

ことを意味しています。

よって、日本人全体の傾向を見る場合、大変厳しいですが「中央値」の方が実態を反映している可能性が高いです。

つまり、周囲の人と同じことをしていては、「老後4000万円」どころか「老後2000万円問題」すら危ういということです。

バビロンの大富豪「収入の10%を確実に貯蓄する」から始めよう

平均的な日本人家庭の金融資産額のデータから分かることは、多くの家庭が「毎月一定金額を貯蓄する習慣」すらできていないという事実です。

投資の種銭を用意する習慣がありませんので、オルカンかS&P500どっちがよいか、インデックス投資とは何か、新NISAは何をすべきか、といった段階まで話が進みません。

投資よりも前の段階まで遡り、まずは投資本の古典『バビロンの大富豪』で解説されている通り、

「収入の10%を確実に貯蓄する」

ところから始めるしかありません(バビロンの大富豪を未読の方は今すぐチェックを!)。

収入の10%を確実に貯蓄する習慣ができていれば、生活防衛資金を貯めることもできますし、その一部で少額から積立投資を始めることもできます。

月の収支がプラスだったりマイナスだったり不安定なままでは、安心して投資することなどできないのです。

貯金だけで4000万円は不可能!オルカンやS&P500など信頼できる指数への長期投資を

これまで毎月の貯蓄習慣が無かった方が、いきなり毎月10万円も20万円も貯金できるはずがありません。

そう考えると、どれだけコツコツ真面目に貯金に励んだとしても、「老後2000万円」ならともかく、「老後4000万円」をクリアするのは相当ハードルが高いです。

ここ数年のようにインフレが進むと、銀行に預けてあるお金の実質的な価値がどんどん減ってしまうため、知らない間にゴールが遠のいてしまうのです。

物価上昇率3%が続くというシナリオは極端かもしれませんが、2%/年程度のインフレが続く可能性は十分にありえます。

「老後4000万円」を真剣に目指すなら、NISAなどの非課税口座を使って貯金の一部を投資に回すしかありません。

世の中に無数にある投資手法の中で、初心者でも今すぐに実践でき、再現性が高く、長期で勝てる確率が高いものとなるとインデックス投資くらいしかありません。

インデックス投資で儲けるには投資期間を長く確保する必要があるので、すでに50代〜60代の人にはおすすめしづらいですが、

運良く今20代〜30代の人であれば、今すぐに開始すれば「老後4000万円問題」を解決できる可能性は十分にあるでしょう。

まとめ

急激な円安とインフレの影響もあり、5年前の「老後2000万円問題」があっという間に「老後4000万円問題」になってしまいました。

円安やインフレに負けない資産形成術を身につける必要がありますね。

【円安やインフレに負けないお金の知識を身につけるための本2選】

1. 世界一やさしい投資信託・ETFの教科書1年生

手前味噌で恐縮ですが、拙著は私がこれまでに読んだ100冊以上の投資本の中から、絶対に知っておくべきエッセンスだけを抽出した内容になっています。

タイトルに「1年生」とあるとおり、ベテラン投資家には物足りない内容かもしれませんが、初心者の方は絶対に読んで損はありません。

ブログと本をあわせて勉強することで相乗効果がありますよ。

2. つみたて投資の終わり方

カン・チュンド先生の『つみたて投資の終わり方』です。

投資信託の売却・出口戦略について、ここまで丁寧かつ詳細に書かれた本は他にありません。

資産形成期の人も一度読んでおいて損はないです。

今ならセールでたった240円で買えますので今すぐぜひ!

【関連記事のご紹介】

円安状況下で外国株投資を躊躇する人が多いですが、何年も積立投資を継続すれば為替レートも平均化されます。

投信積立の頻度、毎日積立と毎月積立でのリターン差を検討しました。

どちらを選んでも大差はありませんね。

日本の実質賃金は24ヶ月連続マイナスという大変厳しい状況です。

一般的な日本人も全員投資が必須の時代になりました。