おはようございます。

2019年に大きな話題になった「老後2000万円問題」ですが、急速なインフレや円安の影響により、今では「老後4000万円問題」にパワーアップした可能性が指摘されています。

私の考えでは、「2000万円」とか「4000万円」という数値自体には大きな意味はなく、老後の資金不足に若いうちから真剣に備えるきっかけになればOKだと思っています。

本日は「老後2000万円問題」の本質を明らかにし、私たちはどうやって自分の老後不安を解消していけばよいのか考察します。

老後2000万円問題を正しく理解し、老後不安を解消する方法

老後2000万円問題が示した「老後資金不足」の現実

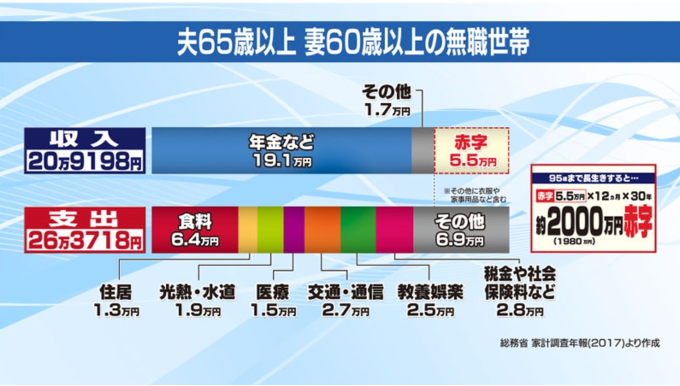

2019年6月、金融庁の報告書において「老後の30年間で約2,000万円が不足する可能性がある」という内容が発表されたことをきっかけに、老後2,000万円問題がテレビやニュースで大きな話題になりました。

老後2,000万円問題の試算におけるモデルケースは以下のとおりであり、必ずしもすべての人には当てはまりません(下図参照)。

しかし、老後2,000万円問題によって「老後のお金の不安を早めに解消しておく必要がある」という危機感が生まれ、老後について真剣に考えるきっかけになったという方は多いのではないでしょうか。

https://business.nikkei.com/atcl/seminar/19/00070/061800001/?P=2

さて、老後2,000万円問題を他人事で終わらせないためには、その背景を正しく理解することが重要です。

私は、もっとも重要なのは

1) 長生きに伴うお金のリスクが増えていること

2) 働き方の多様化が進んでいること

だと考えています。

長寿化と働き方の多様化がもたらす新たなリスク

リンダ・グラットンのベストセラー『LIFE SHIFT』で述べられているとおり、公衆衛生や医療技術の向上によって世界の平均寿命は伸び続けています。

「人生100年時代」が到来するのも遠い将来の話ではありません。

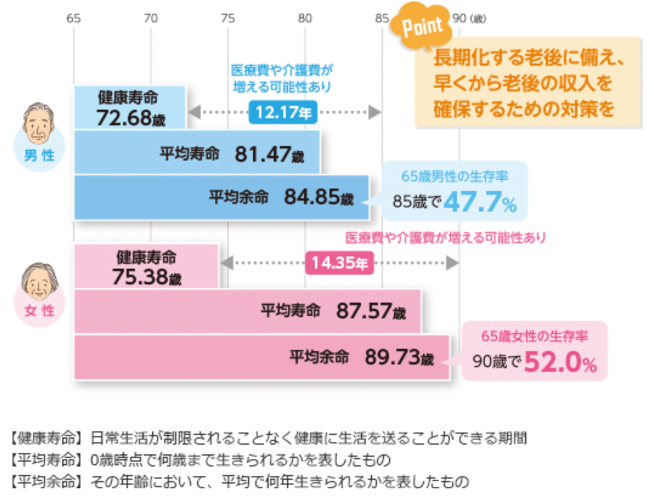

長生きできること自体はもちろん素晴らしいことですが、長生きすることで生まれるお金のリスクがあります(下図参照)。

退職金・年金に依存できない時代にどう備えるべきか

定年退職の年齢が60歳や65歳のまま変わらないとすると、無職のまま年金に頼って生活しなければならない期間が30年〜40年にも及ぶのです。

大企業に勤めており、退職金や厚生年金が手厚い人であれば問題ないかもしれませんが、大半の人にとっては命よりも先にお金が尽きる恐怖との戦いにもなりえます。

また、近年では働き方が多様化しており、昔ながらの終身雇用制度は崩壊してきています。

一般的に、同じ企業で長く勤め続けるほど厚生年金や退職金の支給額はどんどん増えていきますが、離職・転職を繰り返していると退職金がほとんどもらえない可能性があるのです。

また、フリーランスとして働くことも普及してきていますが、フリーランスにそもそも退職金という概念は存在せず、年金も国民年金のみとなります。

このように、雇用の流動性や多様性が進めば進むほど、従来の終身雇用による退職金、厚生年金を前提とした老後プランでは老後破綻する可能性が増えているのです。

インデックス投資で「自分年金」をつくるという選択肢

老後の資金不足を防ぐために、以下のような対策が考えられます。

1) 老後の生活費の見直し(支出の抑制)

2) 定年を遅らせてできるだけ長く働く

3) 長く働くとともに、公的年金の受給を繰り下げる

老後資金の不安を減らすために支出を切り詰めるのは必要ですが、支出の抑制には限界があります。

住居費や保険などの固定費を見直すのは重要ですが、食費などの変動費を削りすぎてしまうと、毎日の楽しみが失われ味気ない老後になってしまうからです。

定年を遅らせて長く働き、年金で足りない分の収入を補うことも重要ですが、高齢になっても健康なままでいられるのか、どのような職業に就けるかなど不確定要素も大きいです。

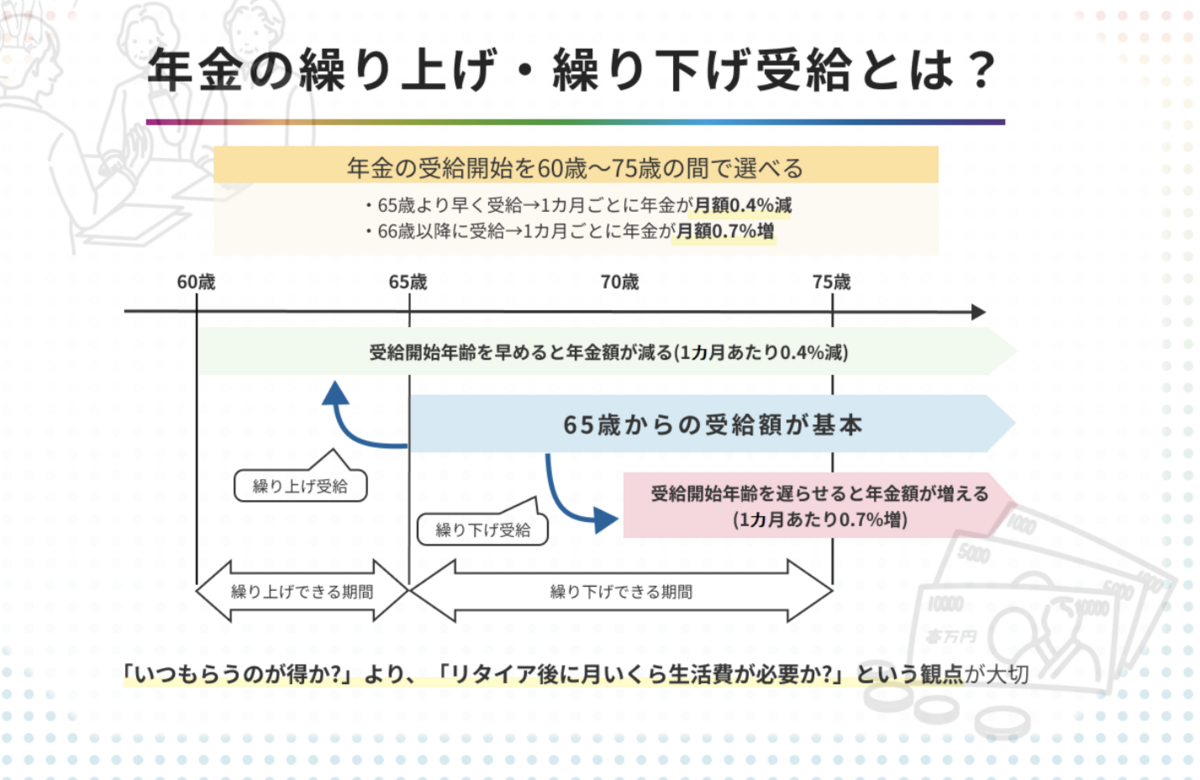

国の年金には、通常65歳から受け取れる年金を、70歳や75歳まで先延ばしにして受け取ることで納付額が上乗せされる「繰り下げ受給制度」があります(下図参照)。

しかし、今の若年世代が実際に年金を受け取るのは30年〜40年後であり、その頃には年金制度自体が改悪されている可能性もあります。

このような状況を踏まえますと、上で挙げた対策だけでは老後資金の不安を解消するには不十分です。

私は、インデックス投資を若い時からコツコツと続けることで、老後になった時に十分な資産収入を得られる状況を作っておくことが老後不安解決の切り札になると考えています。

これからは国の公的年金だけでなく、投資によって「自分年金」を用意するのがスタンダードになるのです。

まとめ:老後資金は自分で準備する時代へ。若いうちからコツコツ投資を

これからは老後を国任せにできない時代になるため、若い頃からコツコツと投資をし、資産収入による「自分年金」を用意するのが必須となります。

新NISAという最高の制度が始まった今、一日でも早くeMAXIS Slimオルカンや楽天・オールカントリーなどの全世界株インデックス投資を始めることをおすすめします。

投資をもっと身近に:おすすめ書籍

『世界一やさしいお金の教科書 1年生』

「貯金はあるけど投資はまだ不安…」という方にぴったり。お金の基本から将来の資産形成まで、安心して学べます。

『世界一やさしい投資信託・ETFの教科書 1年生』

「どのファンドを選べばいいの?」という疑問に答える実践的な内容。NISAやiDeCoでの投資戦略を具体的に解説しています。

関連記事のご紹介

コスト徹底重視でゴールド投資するなら、新しい東証ETFの425Aもおすすめです。

グローバルX USテック・トップ20 ETF(2244)の解説です。FANG+との比較もしています。

2025年1月にETF版のFANG+が発売されました。信託報酬が年0.605%と投資信託版より安いのでおすすめです。