おはようございます。

弊ブログではeMAXIS Slim全世界株式(オール・カントリー)や楽天・オールカントリーなどの全世界株インデックスファンドをオススメしています。

これらはあくまで世界市場全体の「平均点」狙いなので、尖った成績を残すことはありませんが、最も堅実に資産を増やす方法だからです。

インデックス投資ってよく考えたらすごくて、「買った瞬間に初心者でも平均点がとれる」ってなかなか無いですよね。

— ちゅり男/医師・投資ブロガー (@churio777) April 6, 2024

学校の勉強でも習い事でも「何もせずに平均点」って取れませんから。

しかもインデックス投資の平均点は「かなり優秀」というおまけ付き。

めちゃコスパいいじゃんって思います。

しかも、後述する理由のため、オルカンが狙う「市場平均」というのは実はすごく優秀であることが分かっています。

自前で個別株ポートフォリオを組んでもよいですが、20年〜30年後にオルカンに勝つのは至難の業と言えるでしょう。

オルカンが狙う「市場平均」が超優秀である理由

個人投資家が短期投資で市場に勝てない理由(プロと同じ土俵に立つ危険)

株式投資と言うと、株価が下がった時期に株を買い、株価が上がったタイミングで売却して利益を得る方法を想像する方が多いかもしれません。

しかし、現代の株式市場は、投資のプロである機関投資家たちが、最先端のテクノロジーと情報を駆使して駆け引きする場になっています。

私たち個人投資家がプロと同じ土俵に上がっても互角に戦えるわけがなく、銘柄や売買タイミングを適切に見極めて利益を得続けることはほぼ不可能です。

はじめの数回はたまたま利益を上げられるかもしれませんが、それはビギナーズラックの域を出ず、タイミング投資で大きな利益を上げることはできません。

まともに資産形成をしたければ、「短期投資には絶対に手を出さない」方がよいでしょう。

一部のめちゃくちゃ才覚溢れた人を除き、一般人が短期投資で10年〜20年後にオルカンのガチホに勝つことなど不可能です。

オルカンが狙う「市場平均」は投資のプロ同士の熾烈な駆け引きの結果

eMAXIS Slim全世界株式(オール・カントリー)や楽天・オールカントリーなどの全世界株インデックスファンドが狙うのは、「世界市場全体の平均点」です。

「平均点なんかじゃ満足できないよ」という人が多くいらっしゃいますが、先ほど述べたように、

投資のプロである機関投資家たちが死ぬ気で戦った結果としての平均点なので、実はものすごく優秀なのです。

私たち個人投資家が、本を2〜3冊読んでちょっと勉強した後に「株やってみるか」といったレベルとは取引のレベルが異なるのです。

もちろん、初心者が思いつきのまま取引して「市場平均」に勝てる確率などほぼゼロであり、もっと謙虚に市場と向き合う必要があるでしょう。

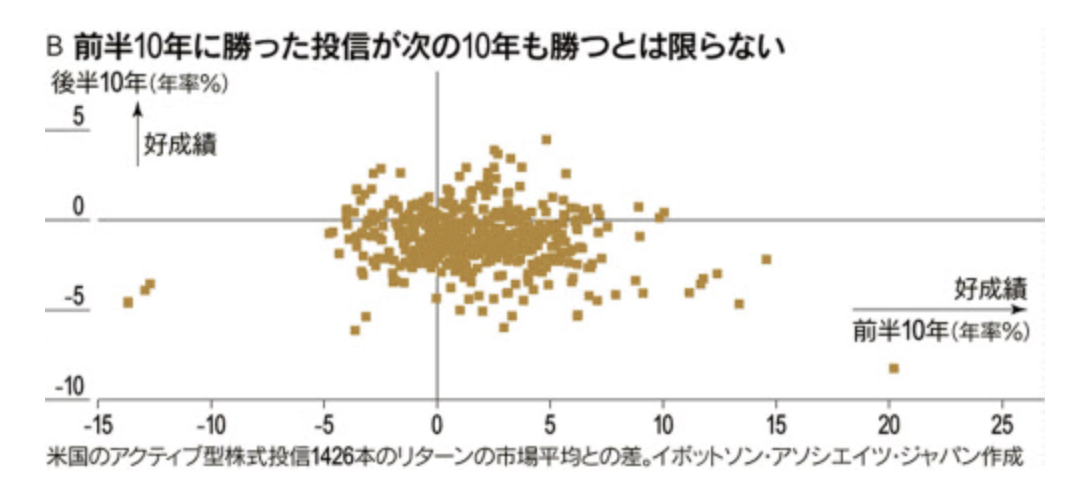

過去データが示すとおり、20〜30年で市場平均に勝つのは極めて難しい

過去10年好調であったファンドが次の10年も好調とは限らないというデータもあります(下図参照)。

20年〜30年単位で市場平均に勝つことは、さらに困難と考えた方がよいでしょう。

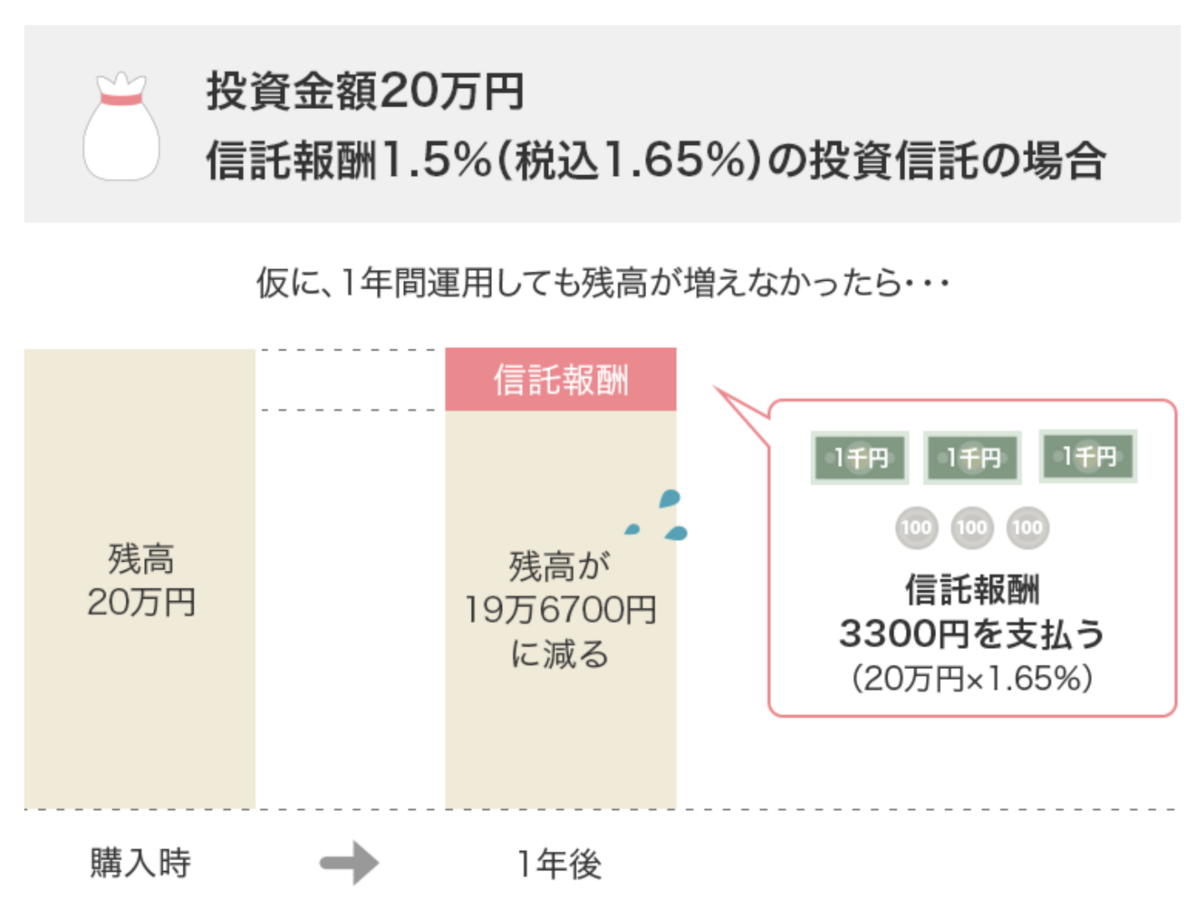

オルカンの超低コスト化で“市場平均に勝てる余地”はほぼ消失した

自前のポートフォリオを組んでオルカンなどの「市場平均」に勝てる可能性があるとすれば、それはオルカンのコスト(信託報酬など)が割高な場合です。

信託報酬が1〜2%もあれば、実際のリターンは「市場平均 − 1〜2(%)」となりますので、上手くやれば勝てる可能性があります。

ところが、実際にはオルカンの信託報酬は0.05775%しかなく、実質コストも0.1%前後です。

となると、オルカンのリターンは「市場平均 − 0.1(%)」となり、これはもうほぼ市場平均に等しいと言えます。

個別株ポートフォリオは分散するとインデックスに近づき、いじると負ける

自前でポートフォリオを組んだとしても、まともな投資家であれば総資産が大きくなるにつれて20銘柄〜30銘柄に分散するはずです。

自分の大事な資産を守るために分散は必要ですが、分散の範囲を広げると、インデックス投資の成績とほぼ変わらなくなるというジレンマがあります。

また、個人投資家の多くは認定力が足りず、途中でポートフォリオをあれこれいじってしまいます。

ポートフォリオの調整にもコストがかかりますので、結果としてオルカンのガチホ勢に負けてしまうのです。

まとめ:市場平均は侮れない。個人投資家はオルカン中心が最適解

eMAXIS Slimオルカンや楽天・オールカントリーが狙う「市場平均」というのは実は超優秀で、それに勝つのは容易ではないというデータをご紹介しました。

よほどの分析力と忍耐力を持つ個人投資家以外は、インデックス投資をメインにしておいた方がよいでしょう。

📚書籍2冊のご紹介。ブログとセットで学ぶと効果倍増!

・『世界一やさしいお金の教科書 1年生』

お金の基礎知識をゼロからやさしく学べる入門書です。

貯金・家計管理・保険・投資・副業まで、お金の知識の全体像を効率よく理解できます!

・『世界一やさしい投資信託・ETFの教科書 1年生』

投資信託とETFの仕組みや新NISAでの実践方法を、初心者向けに分かりやすくまとめた一冊です。おすすめの投資信託やETFも紹介しています。

当ブログとあわせて学ぶことで、資産形成の理解がより深まり、実践力が一気に高まります。

関連記事のご紹介

インデックス投資を始めるべき最善のタイミングは常に「今」という話です。

投資初心者のPFは「NISAでインデックス投資+無リスク資産は預金」で十分です。

今だと個人向け国債変動10もよいでしょう。

新NISAの出口戦略について考察しました。