おはようございます。

銀行に眠っている預金は、インフレに対してあまりに脆弱な資産です。

バブル崩壊後の日本では、長期にわたって賃金が伸び悩み、デフレが続いたため物価上昇の恐ろしさに対して鈍感な人が多いです。

しかし、健全な資本主義経済においては毎年2%程度のインフレは当然であり、物価上昇とともに賃金やサービスの質・量が伸びていくのが望ましい状態とされます。

仮に毎年2%ずつインフレが20年間続いたとすると、1,000万円の預金の価値は672万円まで減ってしまいます。

銀行口座に眠っている1,000万円。

— ちゅり男/医師・投資ブロガー (@churio777) December 30, 2023

2%のインフレ率が20年続くと、それだけで実質的な価値が672万円になります。

現金をほったらかしにしてはいけません。

ほったらかすなら株式です。

ここから導かれる結論は、「すぐに使わない現金を10年以上放置してはならず、ほったらかすなら株式にした方がよい」ということです。

インフレ時代に新NISAでインデックス投資が必要な理由

現金はインフレに対して極めて脆弱な資産である

現金はインフレに対してあまりに脆弱な資産です。

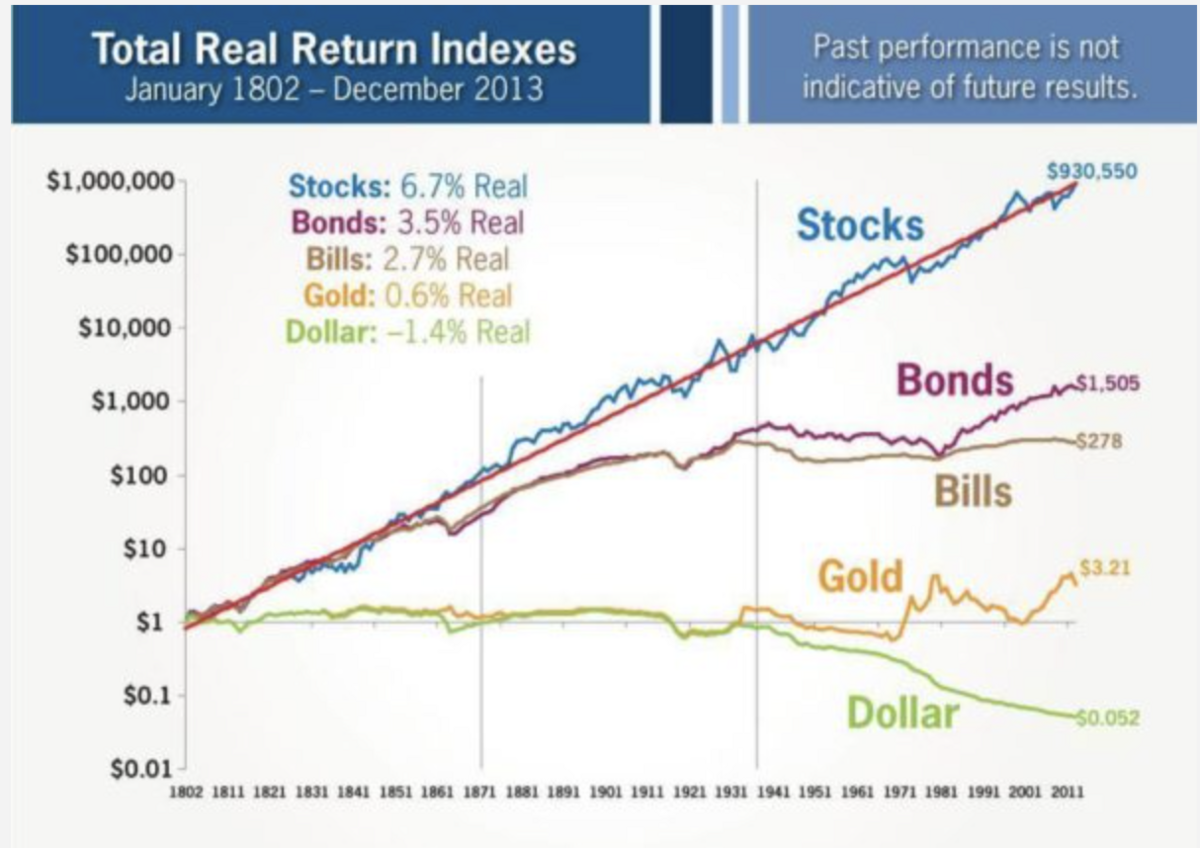

以下は超有名な各アセットの過去200年以上にわたる長期リターンを示した図です。

それぞれ、Stocks(株式)、Bonds(米国長期債)、Bils(米国短期債)、Gold(金)、Dollar(米ドル)を示します。

https://www.aaii.com/journal/article/real-returns-favor-holding-stocks

一見すると、

「Stocks(S&P500)のリターンが圧倒的」

という点だけが目に付きますが、もう1つ、

「米ドルの価値が過去200年の間に1ドル→0.052ドルと約20分の1に減価している」

ことも重要です。

日本ではバブル崩壊後長らくデフレが続いていましたので、現金の価値が減っていくということが実感できないかもしれません。

ところが、健在な資本主義経済ではインフレが徐々に進行していくのは当然であり、現金の価値は減ることを前提として投資戦略を考える必要があります。

「新NISAでインデックス投資」だけやっておけばインフレに対抗できる

このように、投資が必要な最大の理由は「現金がインフレに対してあまりに脆弱すぎるから」です。

よって、投資の大きな目標の1つは、最低でも「インフレ率+α」の長期リターンが期待でき、自分の資産の実質的価値が減っていくのを防ぐことにあります。

インフレ抵抗性だけであれば、株式でなくとも債券や金など他のアセットでも一応役割を果たしています。

しかし、長期になればなるほど株式(Stocks)が圧倒的リターンを残している事実も見逃せません。

個別株リスクを背負わなくても、S&P500などの王道の指数に投資するだけで、ゆっくりと時間をかければ十分なリターンが期待できるのです。

そう考えると、下手に個別株にあれこれ手を出して損失を広げるのではなく、広範囲に分散された株式をがっちりと保有し続け、それが育つのを待つのが最善です。

個別株で勝とうとせず「負けない投資」を目指そう

株式や債券、金など現金以外のリスク資産に投資するうえでの最低限の目標は、「インフレに負けないポートフォリオを構築する」ことにあります。

インフレに負けない堅牢なポートフォリオを構築することが第一目標であるにも関わらず、素人が個別株をやみくもに売買して損失を広げ、現金すら失う事態だけは絶対に避けなければなりません。

そう考えると、平均的な日本人が目指すべき投資というのは、大きく勝つ派手な投資ではなく、できるだけリスクを限定して負けにくい投資となります。

よって、基本的には「オール・カントリー」系のインデックス投信一本に絞り、あとはNISAやiDeCoなどの非課税口座を使ってリターンを上げるのが最善でしょう。

インデックス投資の期待リターンは年率5%程度ですが、幸い新NISAの生涯投資枠は1,800万円もあります。

がんばって1,800万円すべてを「オール・カントリー」系の投資信託で埋めることができれば、あとは複利効果で資産を待つだけでインフレに負けないポートフォリオができあがるでしょう。

まとめ:現金を放置せず、新NISAでオルカン一本を積み上げよう

現金はインフレに対してあまりに脆弱な資産です。

株式投資が必要な理由の1つは、インフレに対抗できるポートフォリオを構築することにあります。

よって、不必要なリスクは背負わず、オール・カントリー系投資信託一本でよいのです。

📘 【1/4まで!期間限定のご案内】

Amazon Kindleにて、拙著

-

『世界一やさしいお金の教科書 1年生』

-

『世界一やさしい投資信託・ETFの教科書 1年生』

の Kindle版が12/26〜1/4まで各499円 のセール対象になっています。

本ブログでお伝えしている

・お金の基本的な考え方

・インデックス投資の土台

・NISA/iDeCoを使った長期投資の考え方

を、初心者向けに体系的にまとめた内容です。

年末年始の学び直しにご活用いただければ幸いです!

関連記事のご紹介

10年以上の連続増配株に投資できるVIGを解説しました。

楽天証券でS&P500を買うなら、ポイント還元が魅力の楽天・プラス・S&P500がおすすめです。

VIGにそのまま投資できる便利な投資信託です。