おはようございます。

長期投資で最も重要なのが「アセット・アロケーション(資産配分)」であるという事実は広く知られています。

特に、値動きの異なる様々なアセット(資産)に分散投資することで、リスクを抑えながらリターンを安定させる効果があるのです。

しかし、私の個人的な印象では、トータルの資産額が少ない段階から様々なアセットに分散投資をしても得られる効果は少ないです。

1億くらいないと、債券とかREITとかにいろいろ分散してもあまり効果はないと思う。

— ちゅり男/医師・投資ブロガー (@churio777) December 25, 2023

手持ち資金が100万円や200万円の人は、どう見ても株式に全ツッパでよいと思う。

生活防衛資金はもちろん別枠で確保です。

もちろん、ポートフォリオをきちんと管理できる方は分散投資すればよいのですが、大半の方にとっては、

「無リスク資産は現金。リスク資産はインデックスファンド」

とシンプルにした方がメンテナンスが容易になりメリットが大きいはずです。

投資初心者の資産配分は「新NISAでインデックス投資+銀行預金」で十分な理由

資産額が少ないうちは「無リスク資産=現金」「リスク資産=オルカン」でよい

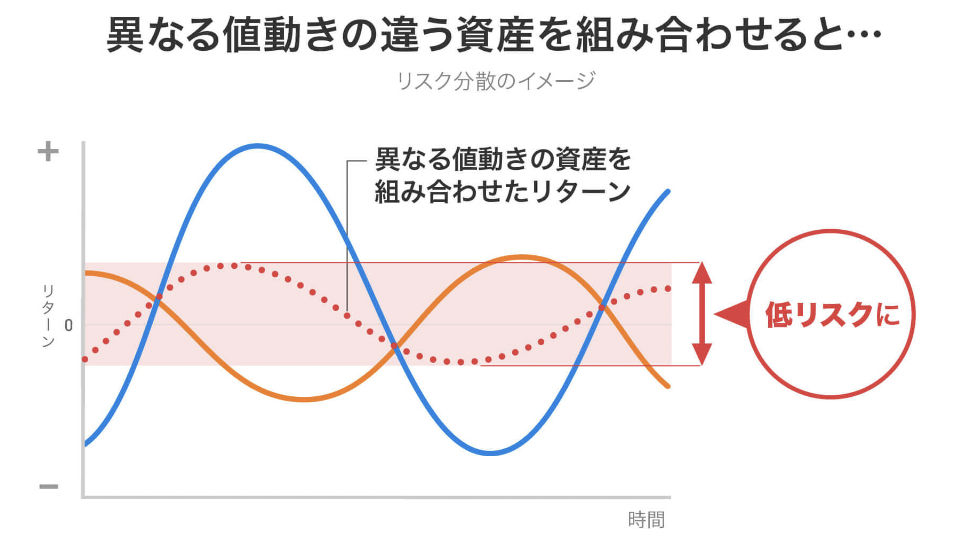

長期投資において「分散投資が重要」であるのは言うまでもありません。

以下の図のように、異なる値動きの資産を組み合わせることで、リスクを抑えリターンを安定させる効果があるからです。

そのためには、

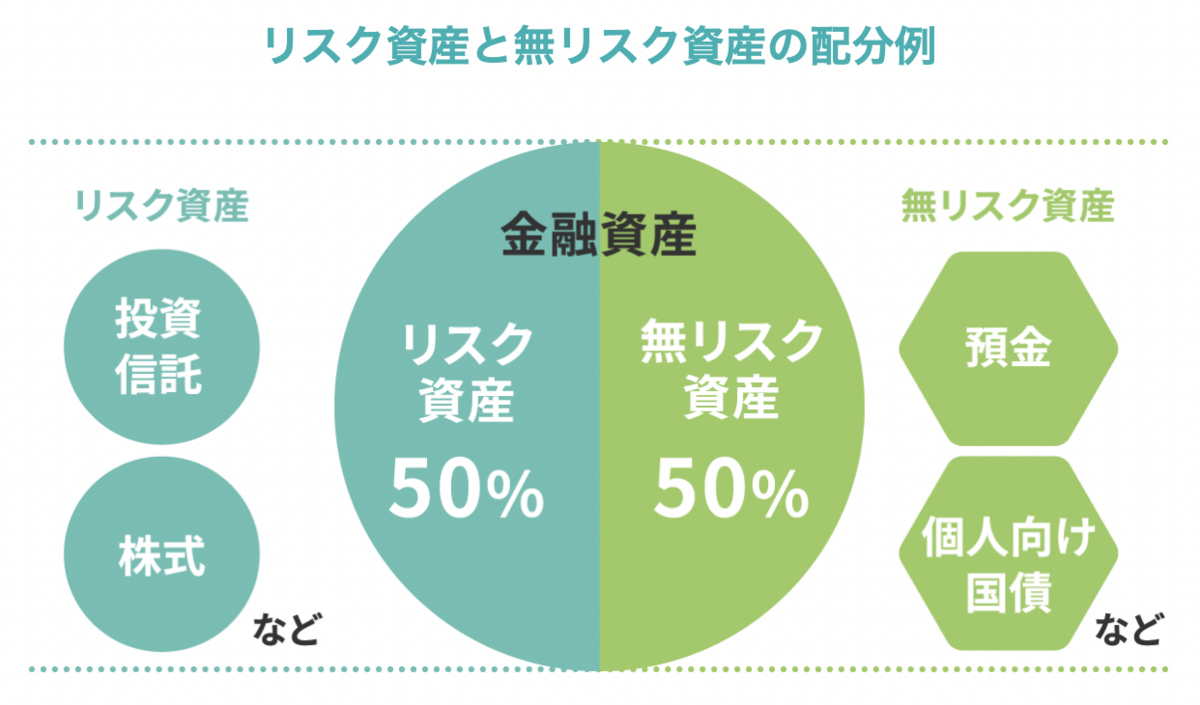

1) 無リスク資産:元本保証された資産。現金や国債など

2) リスク資産:株式、債券、REIT、コモディティ、暗号資産など

をバランスよく組み合わせることが重要です。

しかし、投資を始めたばかりの初心者にとって、いきなり「現金、個人向け国債、株式、債券、REIT、コモディティ、暗号資産」をすべて理解するのは難しいです。

そうであれば、

「無リスク資産の代表として現金」

「リスク資産の代表として株式インデックスファンド」

を選び、その2つだけでバランスをとった方がメンテナンスも容易になります。

投資初心者の資産配分は「新NISAでインデックス投資+銀行預金」でOK

これから投資を本格的に始めていくという方にとっては、

1) リスク資産=新NISAで保有するインデックスファンドの金額

2) 無リスク資産=銀行預金の残高

と考え、この2つの資産配分を守ることだけ考えるのが最善でしょう。

一口にインデックスファンドと言っても無数にありますが、オーソドックスな全世界株インデックス投資から始めるのが原則です。

よって、何も考えずに「eMAXIS Slim全世界株式(オール・カントリー)」や「楽天・オールカントリー」を買えばよいということになります。

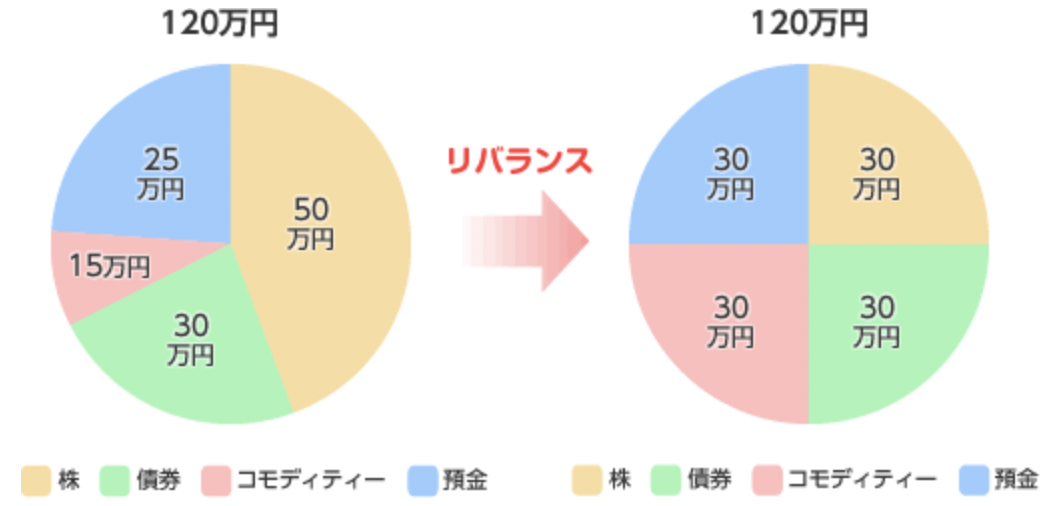

リバランスも簡単でほったらかしにできるので最高

このように、「無リスク資産=銀行預金」「リスク資産=新NISAのオルカンの金額」とシンプルにすることでリバランスも容易になります。

リバランスというのは、年に1回〜2回程度、資産配分のずれを当初の計画とおりに修正するプロセスのことです。

積立投資を長く続けていると、

・株価が上がりすぎてリスク資産の割合が増えすぎた

・暴落に巻き込まれて株式の割合が少なくなってしまった

という事態が頻繁に起こります。

長期投資においてアセット・アロケーションこそが最重要ですので、ずれてしまった資産配分を定期的に直してあげる必要があるのです。

これがリバランスですが、ポートフォリオ内の商品が10個も20個もあるとリバランスをするだけで一苦労です。

その点、「現金とインデックスファンド」だけに絞っておけば、その2つの割合を見るだけで済むのであっという間に終わります。

まとめ

投資初心者はポートフォリオをシンプルに保つことが重要です。

資産額が少ないにも関わらず、外国債券やらREITやら金やらにいろいろ分散しても得られる効果はあまりありません。

シンプルに「無リスク資産=現金」「リスク資産=オルカン」とするのがよいでしょう。

【オルカンを軸にした初心者におすすめのポートフォリオを紹介しています!】

拙著『世界一やさしい投資信託・ETFの教科書 1年生』の中でも、eMAXIS Slim全世界株式(オール・カントリー)を軸にした、初心者におすすめのポートフォリオをご紹介しています。

投資で重要なのは、いきなりハイリスクな商品に手を出して一か八かの勝負に出ることではありません。

初心者にとっては、「堅実で手堅いポートフォリオをいかに長く保有し続けるか」が最も重要なのです。

自分に合った資産配分を決めるコツや、おすすめの投資信託やETFもたっぷりご紹介しているので、ご興味ある方はぜひ!

【関連記事のご紹介】

iDeCoは節税しながらインデックス投資ができるのが最大の魅力です。

お金に余裕があればぜひ新NISAと併用しましょう。

新NISAの投資先は自分の頭で考え抜く必要があります。

思考停止でよいのは「オルカン」くらいです。

おすすめのインデックス投資本を紹介した記事です。

この中から1〜2冊は読んでおきましょう。