おはようございます。

NISAで失敗しないためには、

1. 生活防衛資金を貯めるステップを飛ばさない

2. 自分に合ったアセット・アロケーションの作成と維持に務める

3. インデックス投資を正しく知り、死ぬまで続ける

ことが重要です。

新NISAで失敗しないためには、

— ちゅり男/医師・投資ブロガー (@churio777) December 16, 2023

1. 生活防衛資金

2. アセットアロケーション

3. インデックス投資

の3つを確認しておくことです。

あとは老後になるまでゆっくり時間をかければ成功するはず!

投資に関して他にもいろいろ勉強すべきことはありますが、冒頭の3つと比べればいずれも些細なことでしょう。

本日はこの3条件の重要性を解説します。

【新NISAの成功条件】生活防衛資金、アセット・アロケーション、インデックス投資を押さえよう!

生活防衛資金を貯めるステップを絶対に飛ばさない

「投資は余剰資金で行う」という大鉄則を忘れてはいけません。

そのために、最低でも毎月の生活費の6ヶ月〜2年分(生活防衛資金)を貯めるというステップを絶対に飛ばさないようにしましょう。

たしかに、インデックス投資ではS&P500や全世界株式などの指数に投資をしますので、個別株のように倒産して株価がゼロになるリスクはありません。

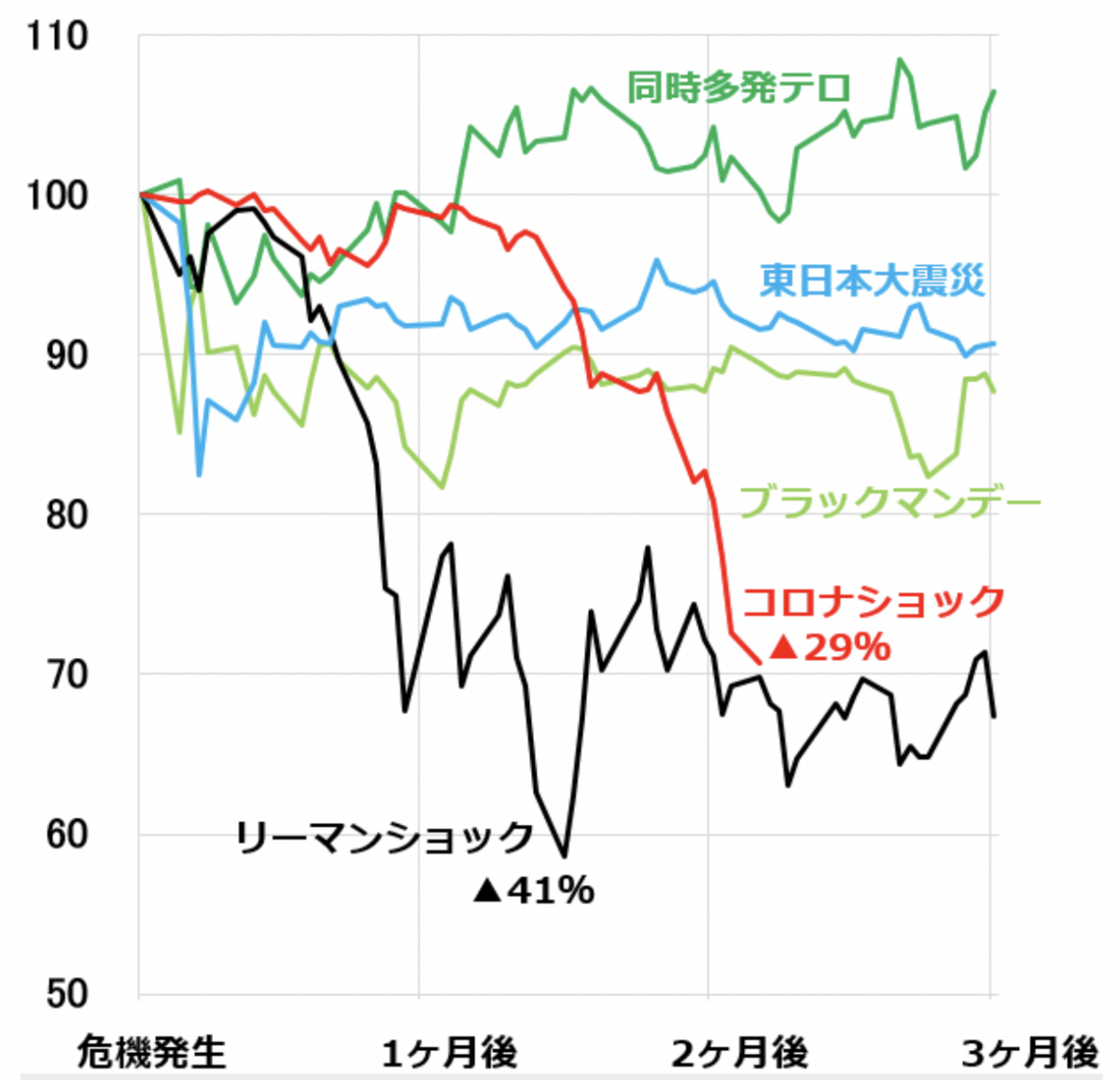

とはいえ、株式の集合体であることには変わりなく、リーマンショックやコロナショックのような暴落時には20%〜50%程度株価が下がる可能性があります。

以下は主な暴落局面での日経平均の推移です。

インデックス投資は長く続けることで複利効果が働き、リターンのばらつきが抑えられ、元本割れのリスクを減らすことができます。

ところが、投資を始めてすぐに暴落に巻き込まれると、短期的には損が出る可能性があるのです。

自分に合ったアセット・アロケーションの作成と維持に全力を注ぐ

次に重要なのは、自分に合ったアセット・アロケーションを考えることです。

インデックス投資で重要なのは「どんな商品を買うか」ではなく、資産配分だからです。

短期投資では銘柄選択や売買のタイミングが投資成績の大半を左右します。

しかし、長期投資では銘柄選択が投資パフォーマンスに与える影響は小さくなり、むしろ「株式を◯%、債券を◯%、現金を◯%保有する」といった資産配分の影響が大きくなります。

実際、長期投資ではアセット・アロケーションがリターンの80%〜90%を決定するとも言われているのです。

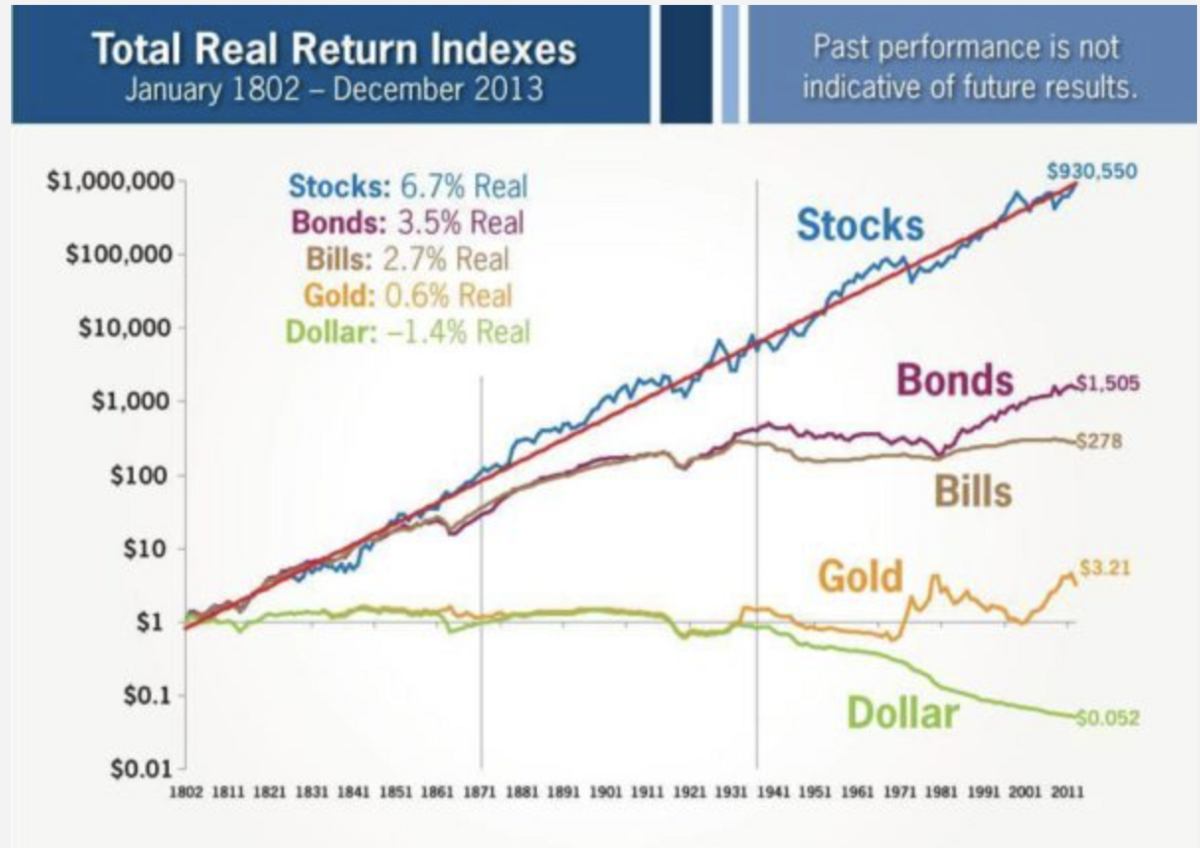

では、資産配分をどのように決めるかと言うと、以下の図のとおり、

・現金を長期保有するとインフレによって実質的価値はどんどん減る

・リスク資産はいろいろあるが、長期では株式のリターンに勝るものはない

という2点が重要です。

https://www.aaii.com/journal/article/real-returns-favor-holding-stocks

よって、

・長期的に使う予定のないお金はできるだけ株式投資へ回す

・生活防衛資金だけは現金で残し、絶対に死守する

の2点が重要になるのです。

インデックス投資を正しく知り、死ぬまで実践し続ける

3つ目に重要なのは「インデックス投資に関する正しい知識」です。

一生使える正しい知識というのは、信頼がおける情報源からのみ得られます。

そのためには、ブログやSNSの情報を鵜呑みにするのではなく、最低でも2〜3冊は昔からある古典を読んで勉強すべきです。

上の記事では何冊もご紹介していますが、「そんなに時間ないよ!」という方は、『インデックス投資は勝者のゲーム』と『投資の大原則』だけ読んでおきましょう。

たった2,000円程度で一生使えるお金の知識が身につくので、読まない理由がありません。

まとめ

新NISAで失敗を避けるため、今一度、

・生活防衛資金を貯める

・自分に合ったアセット・アロケーションを考える

・インデックス投資の原理原則を知る

という3つの最重要項目を復習しておきましょう。

【関連記事のご紹介】

新NISAの生涯投資枠1,800万円をインデックスファンドで埋め尽くせば資産形成は完了です。

新NISAの「つみたて投資枠」ではクレカ積立によるポイント還元を受けるようにしましょう。

トマ・ピケティの「r>gの不等式」も資産形成を進めるうえで絶対に知っておくべき原則です。