おはようございます。

特定口座内の投資信託やETFをいったん売却して利益確定し、そのお金で新NISA内でeMAXIS SlimオルカンやS&P500を買い直すかという悩みをよく聞きます。

利益確定時の税金支払いで、いったん投資効率が下がるのがその悩みの主な原因だと思います。

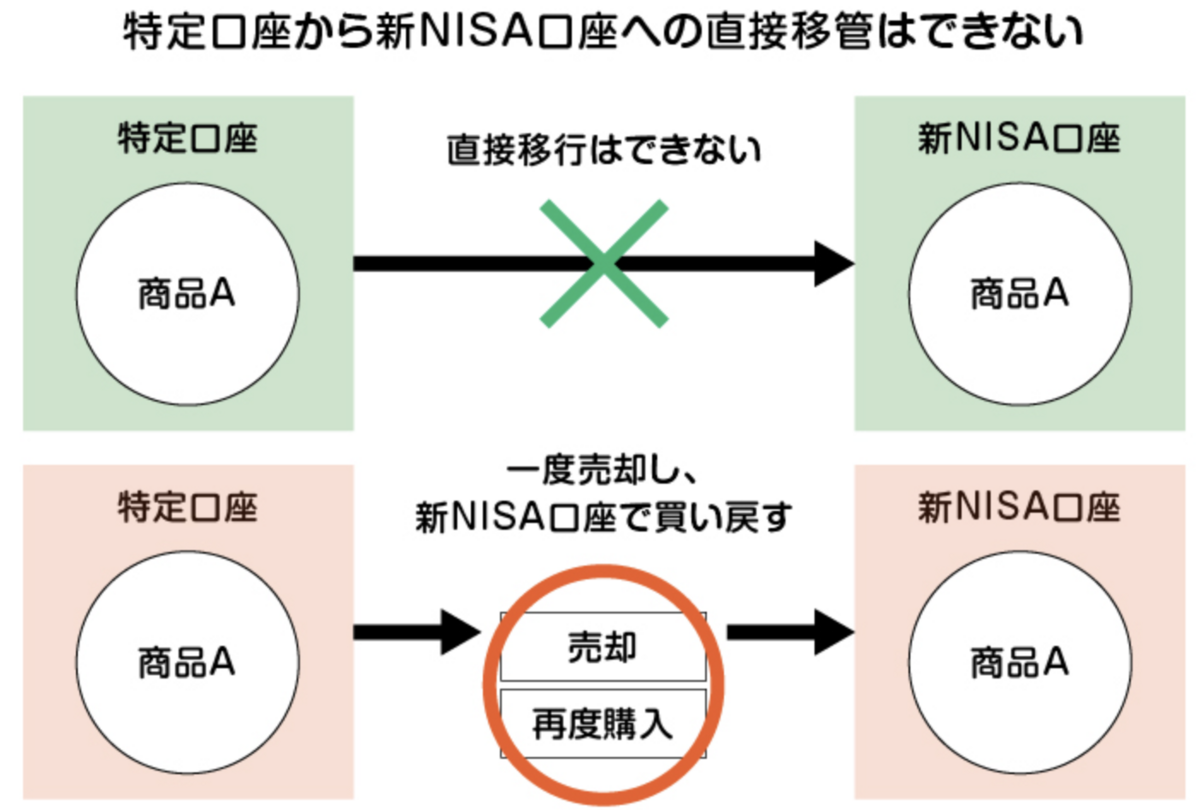

特定口座や旧NISAから新NISAへ商品の移管ができればよいのですが、制度上それは不可能です。

特定口座内の商品を売っていったん税金を支払い、新NISAに乗り換えるかは悩みどころだけど、

— ちゅり男/医師・投資ブロガー (@churio777) July 6, 2024

現金余力がない人は早めに乗り換えて新NISAで非課税で運用する期間を延ばしたほうがよい。

税金の支払いを最小限に抑えるため、利益率の低い商品から売るとよいでしょう。

新NISAは非課税期間が「恒久化」されたので、できる限り最速で生涯投資枠の1800万円を埋め、生涯にわたって複利運用するのがベストです。

よって、現金余力によほど余裕がある人を除き、特定口座内の商品を売却して利益確定時の税金を支払っても、早めに新NISAにお金を回したほうがよいでしょう。

特定口座の商品を売却して新NISAで買い直すべきか?判断ポイントを解説

現金余力がない人は特定口座からの乗り換えが有利

新NISAの年間投資枠は最大で360万円です。

生涯投資枠は1800万円なので、毎年360万円ずつ投資したとして、最速で2028年はじめに新NISAの枠を使い切ることになります。

新NISAは非課税で運用できる期間が「恒久化」されましたので、できる限り早めに投資枠を埋めて長い期間非課税で運用した方が有利です。

特定口座や旧NISA内の商品を新NISAへ移管できればよいのですが、それは制度上不可となっています(下図参照)。

特定口座から新NISA口座への移行方法は?売却がおすすめなケースやポイントを解説 | Money VIVA(マネービバ):三井住友銀行

投資に回せる現金がたっぷりある方はそのお金を使って新NISAで新規投資すればOKですが、

お金に余裕がない人は、これまでに投資してきた商品を売却して新NISAでeMAXIS SlimオルカンやS&P500などの低コストインデックスファンドに乗り換えた方がよいです。

高コストの投資信託は早めに整理するべき

特定口座内の投資信託が古い商品で、信託報酬が0.5%〜1.0%など明らかに割高な場合、早めに売却して新NISAでeMAXIS Slimシリーズなどの低コスト商品へ乗り換えるのはアリです。

信託報酬は保有している限り毎年必ず発生するコストなので、できる限り低く抑えたいからですね(下図参照)。

拙著『世界一やさしい投資信託・ETFの教科書 1年生』から引用

ここ10年くらいで急速に投資信託の低コスト化が進みましたが、eMAXIS Slimシリーズや楽天・プラスシリーズの登場により、低コスト化競争にも終わりが見えてきました。

自分のポートフォリオ内に、同じ指数(インデックス)に投資する商品がゴチャゴチャ多数存在しているという人は、新NISAが始まったタイミングで一度整理するのもよいでしょう。

損失や利益率の低い銘柄から優先的に売却

特定口座内の投資信託やETFを売却する場合、

1) 損失が出ている銘柄

2) 利益率の低い銘柄

から優先的に売却するとよいでしょう。

損失が出ている場合、その商品を売却すると損失は確定しますが、余分な税金を支払う必要はありません。

そもそも、今のように日本株、米国株ともに絶好調な相場で損が出ている銘柄にはろくな商品がないので、早めに損切りしてまともな銘柄に乗りかえた方がよいです。

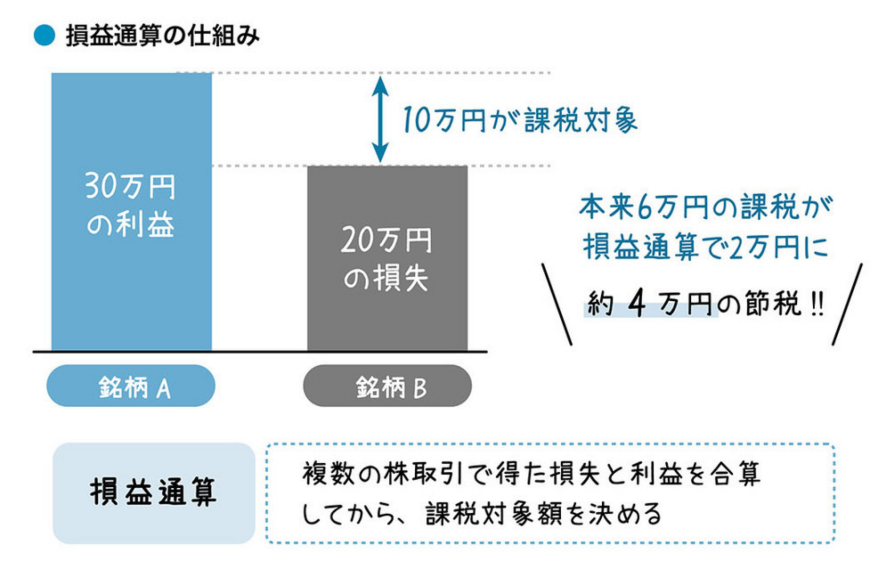

特定口座内の損失は他の譲渡益や配当益と損益通算ができるので、それもメリットですね(下図参照)。

拙著『世界一やさしい投資信託・ETFの教科書 1年生』から引用

利益が出ている銘柄の中でどれを売却するかですが、

・信託報酬などコストが明らかに割高な商品

・利益率が低い商品

から優先的に売却します。

利益率が低い商品の方が、利益確定時に支払う税金の金額が少なく済むので、乗り換えコストが安くなるからですね。

現金余力が十分にある人は継続保有も選択肢

これまでにコツコツと貯めてきた貯金などで現金余力が十分あり、新NISAの枠を「年間360万円 x 5年間」で埋められる方は、特定口座内の商品を売却する必要性はありません。

しかし、一般的に1800万円をはじめの5年間で全て埋められる方は少数と考えられ、大半の方は特定口座内の商品を早めに売って新NISAに乗り換えた方がよいでしょう。

新NISAは利用可能期間に制限がなく、いつ開始するのも自由ですし、どういったペースで新NISAの枠を埋めていくかも完全に個人の自由です。

しかし、複利効果を最大限に活かすという意味では、「できるだけ最速でNISA枠を埋める」という視点は外せないですね。

まとめ:早めの乗り換えで非課税メリットを最大化

特定口座内で保有中の商品を売却して新NISAへ移し替えるべきかについて考察しました。

利益確定時の税金が悩みの種ですが、現金余力が少ない人は税金を支払っても新NISAへ早めに乗り換えた方が長期的にはお得になりますね。

もっと知識を深めたい方へ:著書のご紹介

『世界一やさしいお金の教科書 1年生』

お金の仕組みや基本的な考え方をやさしく整理。貯蓄・投資の第一歩を踏み出すために、誰もが知っておきたい知識をまとめました。

『世界一やさしい投資信託・ETFの教科書 1年生』

投資信託・ETFの選び方からNISA・iDeCoでの実践活用まで、初心者が迷わず投資を始められる1冊です。

関連記事のご紹介

今絶好調の金!ゴールドに低コストで投資するならSBIのサクッと純金がおすすめです。

2025年1月に、FANG+のETF版が誕生しました。iFreeETF FANG+(316A)を解説しました。

ゴールドに低コストで投資できる国内ETFとして、iシェアーズ ゴールドETF(314A)がおすすめです。