おはようございます。

投資信託とETF、どちらが良いかというのは昔からいろいろ議論がありますが、今から投信を始める人なら「投資信託一択」でOKだと思います。

投資信託の低コスト化が進み、ETFのコスト面での優位性はほぼ消失。

— ちゅり男/医師・投資ブロガー (@churio777) May 15, 2024

投資信託は外国株でも日本円のまま金額指定で購入でき、自動積立にも対応、クレカ使えばポイントまでもらえると優遇ばかり。

これから投資始めるなら投信一択でしょうね。

昔と比べて、

・投資信託でもアクセスできるインデックス(指数)が増えたこと

・コスト面でETFと遜色ない水準になったこと

・クレカ積立など投資信託ならではの有利なサービスがあること

などが主な理由です。

リアルタイム取引や分配金が欲しい人はETFですが、投資信託のメリットを上回るものではありません。

【投資信託 vs. ETF問題】eMAXIS Slim オルカンやS&P500登場でコスト面は互角に。クレカ積立、分配金再投資の効率、配当金の保険料算定など総合的に投資信託の勝ち!

同じ指数(インデックス)に連動する商品なら投資信託もETFも変わりない

大前提として、同じ指数(インデックス)に連動する商品の場合、投資信託でもETFでもほぼ変わりません。

S&P500に連動する投資信託とETFの場合、どちらもS&P500という指数に連動した投資成績になるので、両者のパフォーマンスがほぼ同じになるのは当然ですね。

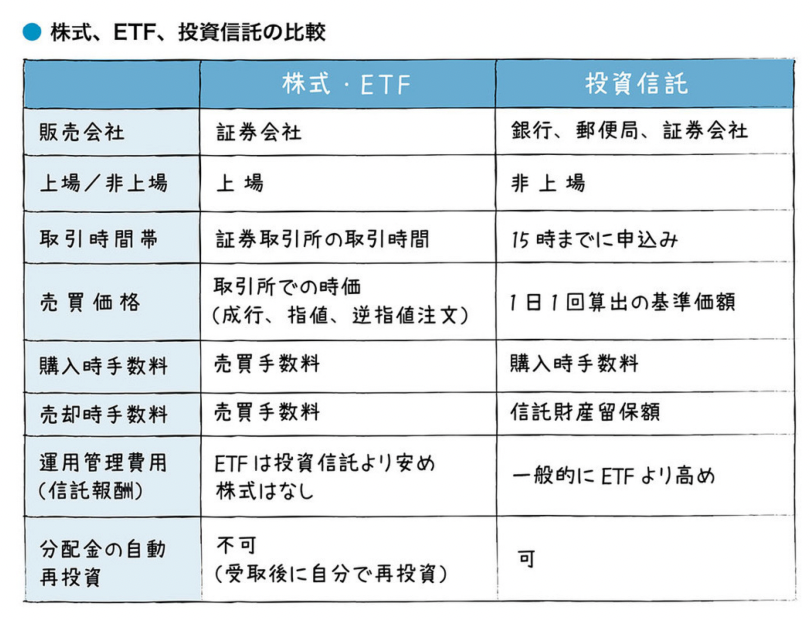

投資信託とETFの主な違いは、

・投資信託は外国株に投資する商品でも全て日本円のまま取引可能

・積立投資には投資信託の方が便利

・お得なクレカ積立に対応しているのは投資信託のみ

・米国ETFを買う場合は、ドル両替時の為替コストを意識する必要あり

・リアルタイム取引がしたい方はETF

・分配金の積み上げを狙う方はETF

あたりでしょうか(下図参照)。

拙著『世界一やさしい投資信託・ETFの教科書 1年生』から引用

リアルタイム取引や分配金が欲しい人はETFを選ぶ必要がありますが、インデックスファンドの「バイ&ホールド」であればリアルタイム取引は不要ですね。

ETFの分配金はもらうと嬉しいですが、資産形成の効率面を考えると有利とは言えないので、悩ましいところです。

eMAXIS Slimや楽天・プラスシリーズの登場でコスト面でのETFの優位性は消失

一昔前までは、投資信託と比較してETFの方がコスト面で圧倒的な優位性がありました。

ほんの10数年前まで、先進国株式インデックス(MSCI コクサイ・インデックス)に投資するファンドの信託報酬が0.5%〜0.8%程度するのは当然の話だったのです。

eMAXIS Slim オルカンやS&P500のように、超低コストで全世界株式や米国株式に分散投資できる便利な商品はありませんでした。

その当時、VTの経費率が0.20%くらいで、国内の外国株インデックスファンドと比べるとかなり低コストだったことを覚えています。

国内の投資信託で全世界に分散投資する場合、

・TOPIX連動投資信託

・先進国株式ファンド(MSCI コクサイ・インデックス)

・新興国株式ファンド(MSCI エマージング・マーケット・インデックス)

の3つを組み合わせるのが主流でしたが、VTを買えば低コスト、かつ一本で全世界市場に分散投資できることを知り、VTを主力としました。

ここ数年で、eMAXIS Slimシリーズ、楽天・プラスシリーズ、SBI・Vシリーズなど町低コスト投資信託が次々と登場し、投資環境は劇的に変化しました。

投資信託とETFのコストはほぼ互角になっており、コストを理由にETFを選ぶという時代ではなくなったのです。

クレカ積立対応、分配金再投資の効率、配当金の保険料算定の可能性を考慮すると投資信託の勝ち

コスト面での優位性がなくなった今、投資信託かETF、どっちを選ぶべきかというのはコスト以外の点で考える必要があります。

私の意見としては、

・クレカ積立で0.5%〜1.0%のポイント還元が約束されていること

・無分配型投信であれば、少額の配当も漏れなくファンド内で再投資してくれること

・将来的に、配当金などの金融所得が保険料算定の対象となる可能性があること

などを考慮すると、これから投資を始める人であれば投資信託一択かなと考えています。

「金融所得に応じて社会保険料増」については以下の記事で解説しましたので合わせてどうぞ。

eMAXIS Slimシリーズなどの低コストインデックスファンドの場合、配当金や分配金はもらえませんが、配当金の代わりに投資信託を毎月定額が取り崩せばよいので、特に問題はありません。

どのくらいのペースで取り崩せばよいか分からないという方は、VTやVOOの分配金利回りと同程度(1.5%〜2.0%程度)で投資信託の定期売却サービスを使って売却すればOKでしょう。

まとめ

eMAXIS Slimシリーズなど超低コストインデックスファンドの登場により、ETFの投資信託に対するコスト面の優位性は無くなってきています。

クレカ積立など投資信託ならではのお得なサービスを考えると、これから投資を始める方は「投資信託一択」でよいでしょう。

【平均的な日本人に必要な資産形成術を全て盛り込んだ1冊です】

『インデックス投資は勝者のゲーム』、『敗者のゲーム』、『投資の大原則』などの古典とは投資実績も知名度も比較になりませんが、

日本の投資制度や税制に従い、完全日本人向けに書き上げたマニュアルになっている点では価値があると思います。

これまでに100冊以上の投資本を読みましたが、その中で最も重要なエッセンスだけをまとめ上げたので、投資本を読む時間がなかなか確保できない人にはコスパ、タイパともに良いと思います。

ぜひ応援よろしくお願いいたします。

【関連記事のご紹介】

eMAXIS Slim S&P500とオルカンがあまりに凄すぎて、後発商品が追いつき追い越すのは無理なレベルに到達しています。

お金を貯める場合、どんな用途で、いつ頃にいくら必要なのかを明確にし、その目的にあった方法を選択することが重要です。

旧つみたてNISA内の商品は、最長で20年間非課税で運用し続けることができます。

売却せず、お宝枠として保有し続けるのがよいでしょう。