おはようございます。

新NISAの特徴の1つに、売却した商品の分の非課税枠が翌年に復活するというものがあります。

急な出費が発生した時に、新NISA内の商品を売却しても、翌年以降お金に余裕ができた時に再び非課税枠を使えるのは大きなメリットです。

しかし、非課税枠が復活するからと言ってやみくもに売買を繰り返したり、短期的な値上がり益を狙うのは厳禁です。

新NISAでは年間投資枠に上限があるため何度も自由に売買ができるわけではなく、損益通算や繰越控除が受けられないなどデメリットも多いからです。

基本的には1800万円埋まるまで売らずに積立だけ考えるのが正解でしょう。

新NISA成長投資枠で短期投資は厳禁!商品のスイッチング不可、売却した枠の復活は「翌年」、損益通算不可などハイリスクです

新NISAで売却した枠が復活するのは「翌年」であることに注意

「つみたて投資枠」ではインデックスファンドの長期積立投資が原則なので、商品を売却する機会はほとんどありません。

一方、「成長投資枠」で個別株やETFに投資している人の中には、投資した商品が値上がりしたタイミングで売り抜ける方法を選ぶ人もいるでしょう。

確かに、NISAでは売却益にかかる税金が非課税になりますので、適切なタイミングで売ることができれば良い方法となります。

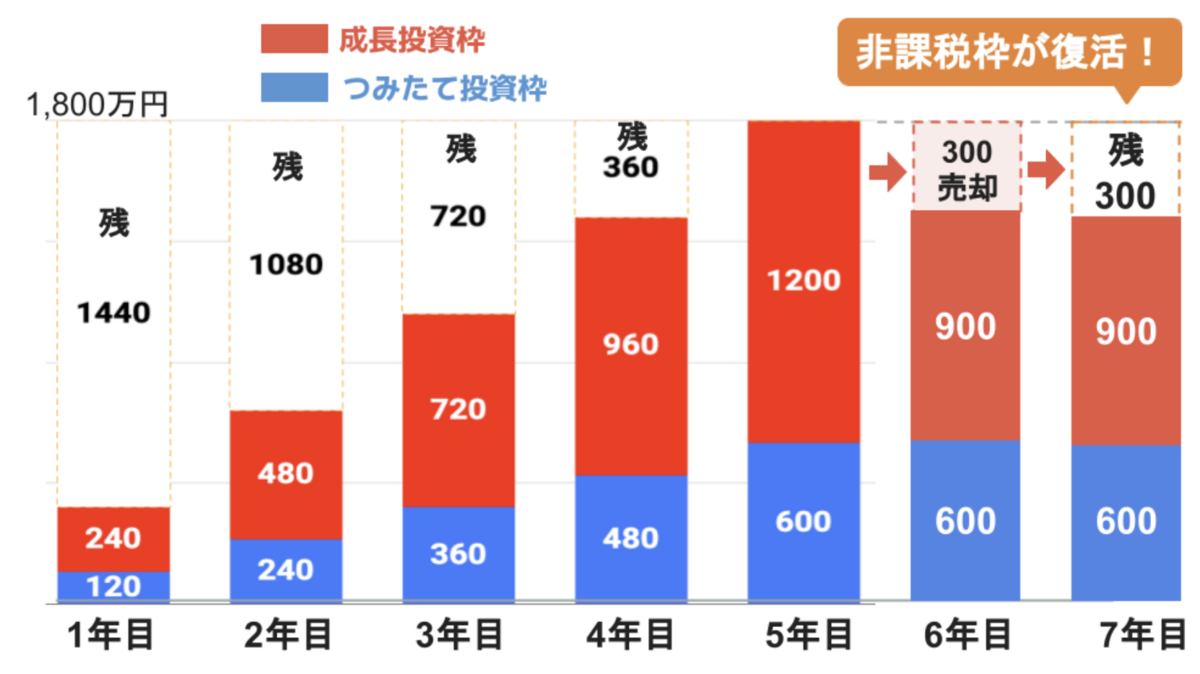

新NISAでは、保有している商品を売却した場合、その商品を購入した時に使った非課税枠(簿価)は翌年に復活します(下図参照)。

しかし、売却した分の非課税枠が復活するのは翌年であり、その年の「成長投資枠」をすべて使い切っている場合、商品Aを売却してすぐに別の商品Bを買い付けることはできません。

何度も自由自在に商品を売買できるわけではないため、基本的には売らずに積み立てるだけと考えた方がよいでしょう。

iDeCoと異なりNISAでは商品のスイッチング不可

新NISA内の商品を売却した場合、非課税枠が翌年に復活し再利用することができます。

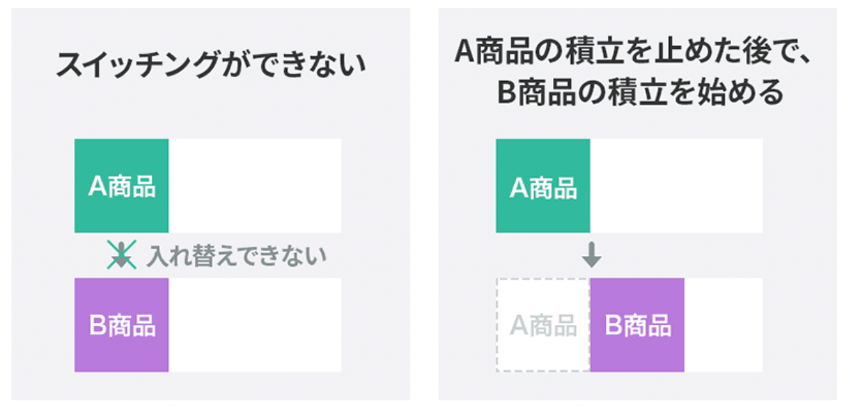

しかし、iDeCo(個人型確定拠出年金)のように商品のスイッチングをすることはできません。

iDeCoの場合、商品のスイッチング可能と言って、口座内で商品Aを売却し、そのまま商品Bへ預け替えることができます。

NISAと異なり現金化されることがないため、商品Bを自分で購入する必要がありません。

「商品Aを売却して商品Bへスイッチする」という注文だけ出せば、あとは口座内で勝手に商品Aから商品Bへ預け替えられるのです。

一方、新NISAでは口座内の投資信託や株式を売却すると、売却したお金はいったん現金化されます(下図参照)。

現金化せずにそのままスイッチングはできません。

その年の非課税枠が余っていれば、売却して得たお金で別の商品を買うことができます。

しかし、新しい商品を買い直すたびにその年の非課税枠をどんどん消費してしまうため、同じ年に何度も商品をスイッチすることはできません。

損益通算や繰越控除が受けられないデメリットあり

仮に損失が発生した場合、NISA口座内の損失は他の口座と損益通算できず、確定申告による繰越控除も受けられません。

損益通算や繰越控除についての詳細は以下の記事を参考にしてください。

NISAでは利益が出た場合のメリットが大きい反面、損失が出た時の救済が少ないというデメリットがあります。

短期投資になるほど損をする機会も増えますので、損が出た時にかえって不利になるNISA口座では難易度が高い投資法と言えます。

せっかく国から優れた制度を与えられているのに、わざわざ難易度の高い舞台にあがって勝負するのは自殺行為です。

基本的に新NISAでは短期投資は御法度で、長期・積立に適した金融商品だけを選ぶのがよいでしょう。

まとめ

新NISAでは一度使用した非課税枠も、商品を売却した翌年に復活するのがメリットと言われています。

しかし、商品のスイッチングができなかったり、損益通算や繰越控除が受けられないなど短期投資には不向きな点も多いです。

基本的には1800万円埋まるまで積立専門と考えた方がよいでしょう。

【Kindle 50%ポイント還元セールのおすすめ本2選】

1. FACTFULNESS

ハンス・ロスリングの大ベストセラー『ファクトフルネス』です。

本書を読むと、世の中がいかに思い込みやフェイクニュースで溢れているか思い知らされます。

しっかりとデータを読み解き、できるだけ客観的な視点で世界を眺めることが重要ですね。

10の思い込みを乗り越え、データを基に世界を正しく見る習慣")

2. 2050年の世界 見えない未来の考え方

未来予測本はいろいろありますが、最近読んだ中ではこの本が一番面白かったです。

株式投資も未来を予測する行為の1つなので、こういう本を読んで自分なりに20年〜30年後のシナリオを考えてみるのは大変重要です。

")

【関連記事のご紹介】

ほとんどの証券会社で、海外出国中はNISA口座内で投資信託やETF、外国株の運用継続ができません。注意しましょう。

生涯投資枠1800万円を埋めた後の分配金再投資の効率を考えると、新NISAでは投資信託が最も有利です。