おはようございます。

NISA口座の最大のメリットは、売却時の利益が非課税になることです。

しかし、投資には一定のリスクがあり、絶対に利益が出るとは限らないため、損をした時のことを考えることも重要です。

「最近日本株が絶好調だから新NISAも日本の個別株で」というのは初心者には危険です。

— ちゅり男/医師・投資ブロガー (@churio777) January 28, 2024

NISAの場合、他の口座と損益通算ができず、確定申告による繰越控除も受けられません。

要するに、利益が出た時の攻撃力は高いけれど、損が出た時の防御力が低いのがNISAの特徴です。

実は、NISA口座では、利益が出た時は課税口座よりも得をしますが、損失が出た時には課税口座よりも損をする可能性があります。

NISA口座では、損失が発生した時に他の課税口座と損益通算ができず、確定申告によって繰越控除を受けることもできないからです。

利益が出た時の攻撃力は高いけれど、損が出た時の防御力が低いことに注意し、高リスク商品に安易に手を出さないように気をつけましょう。

新NISAは利益に強いが損失に弱い|個別株よりインデックス投資が安心

新NISAでは損益通算ができない

損益通算と繰越控除について順番にご説明します。

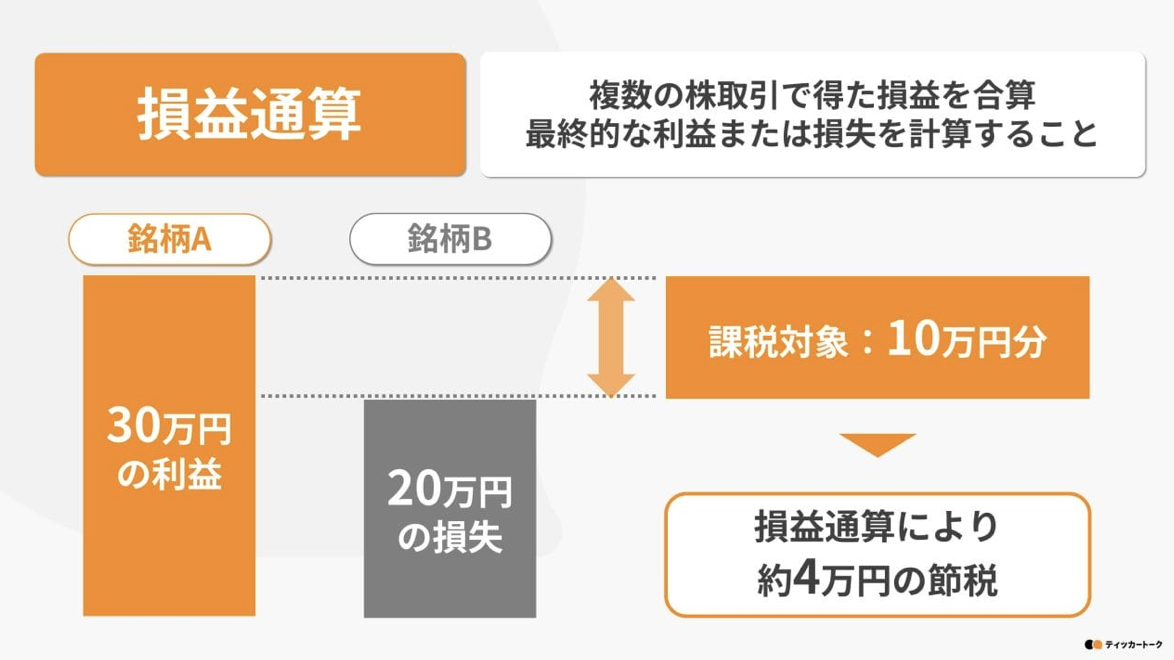

損益通算というのは、複数の株取引で得た損益を合算し、最終的な利益や損失を計算することを指します(下図)。

図のように、銘柄Aを売却して30万円の利益が出た一方、銘柄Bを売却した時には20万円の損失が出たと仮定します。

通常、30万円の利益には20%の税金、つまり6万円の税金がかかります。

しかし、損益通算を行えば、30万円の利益のうち20万円を損失と相殺し、実質的な利益を10万円に抑えることができます。

課税対象となる利益が10万円であれば、税金の支払いは2万円で済みます。

損益通算により、約4万円の節税ができたことになります。

一方、NISAでは他の課税口座と損益通算ができないため、仮に銘柄BをNISA口座内で売却して20万円の損失が出た場合、その時点で20万円の損失が確定します。

確定申告による損失繰越控除も不可

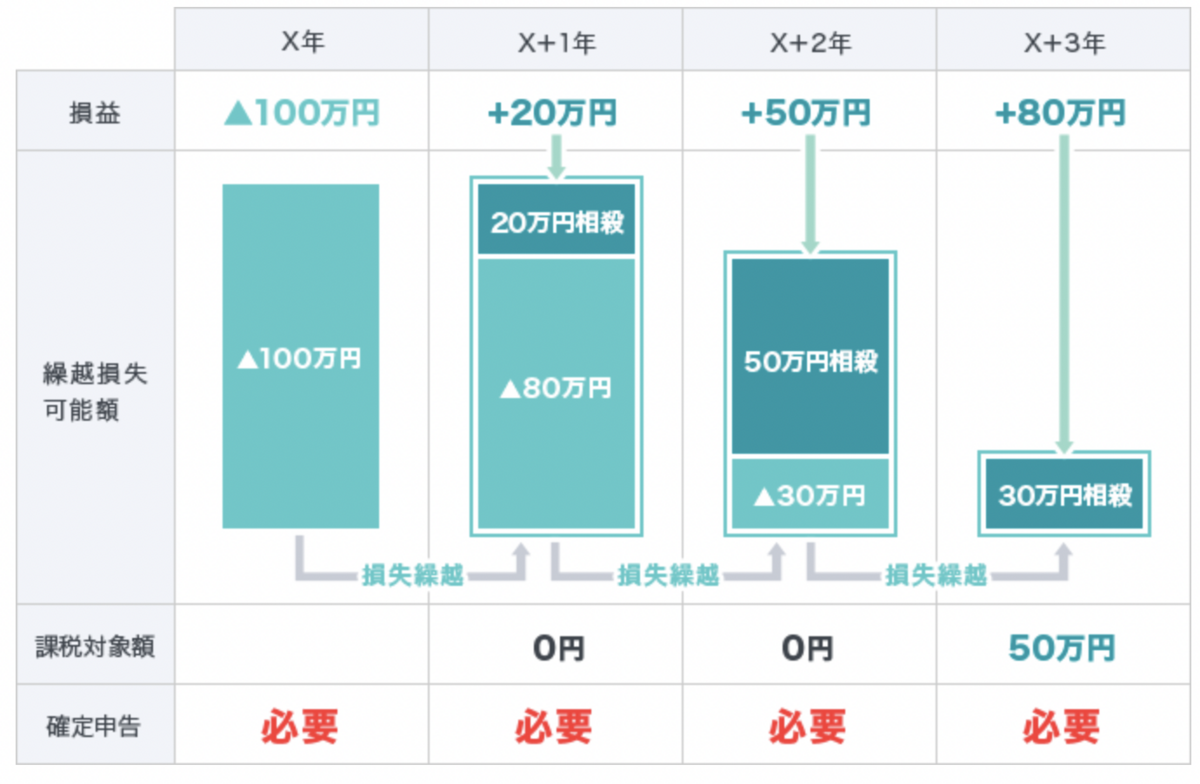

課税口座内の株の売買で損失が発生した場合、確定申告をすることで翌年から最長で3年間損失を繰り越すことができます。

これを「繰越控除」の手続きと言います。

損をした年の翌年以降の取引で利益が出た場合、その利益を前年の損失と相殺できる制度です。

たとえば、X年の取引で100万円の損失が発生した場合、確定申告をすることで、X+3年まで損失を繰り越すことができます(下図)。

X+1年の取引で20万円、X+2年の取引で50万円利益が出たとしても、X年の100万円の損失で相殺され、課税対象額は0円になるのです。

繰越控除を使わなかった場合、利益の20%が課税されますので、X+1年は4万円、X+2年は10万円もの税金を支払う必要があります。

投資信託の損益通算と繰越控除について | よくあるご質問 | GMOクリック証券 - 業界最安値水準の手数料体系!GMOクリック証券ではじめる株取引

損失時に救済がないNISAの弱点

このように、課税口座では損失が発生しても、損益通算や繰越控除を上手に使うことにより、損失の金額を抑えることができます。

一方、NISA口座では損をした時の救済策がないため、できるだけ損を出さない投資を心がける必要があります。

個別株は難易度が高い|初心者は避けるべき理由

損益通算や繰越控除ができないことを考えると、新NISAで初心者の人がいきなり個別株に挑戦するというのは思いの外ハードルが高いことが分かります。

少額でも確実に利益を積み重ねていければよいですが、1つや2つの銘柄で大失敗をした場合、その損失が致命的なダメージになりかねないからです。

最近は株価が好調なので、運用益や配当金が非課税になるというNISAのメリットばかりに注目が集まっています。

相場が好調な時ほど、NISAのデメリットもきちんと把握したうえで、冷静な頭で相場に臨みたいものです。

なぜオルカンとS&P500が「二強」と呼ばれるのか

損失が発生した時の守りが弱いということを考えると、基本的には売買タイミングを考えずに長期でホールドし続けられる商品がよいです。

よって、新NISAでオルカンやS&P500が二強状態になっているのは当然であり、初心者の方であればこのどちらかに絞って投資するだけでよいでしょう。

まとめ

新NISAがオルカンとS&P500の二強状態になっているのは好ましい状態です。

NISAでは損益通算や繰越控除ができず、損が出た時の防御力が低いことを考えると、安全に長期保有できる商品に絞るべきだからです。

📖 著書のご案内

-

『世界一やさしいお金の教科書 1年生』

日常生活に役立つお金の基礎知識を、やさしい言葉で解説した入門書です。 -

『世界一やさしい投資信託・ETFの教科書 1年生』

投資初心者でも迷わず選べる、インデックス投資の王道が学べる1冊です。

関連記事のご紹介

楽天証券のiDeCoで9商品の入れ替えがあり、新たにFANG+やゴールドが加わります!

iシェアーズS&P500トップ20ETF(313A)は時価総額トップ20銘柄のみに厳選投資する新商品です!

ゴールドに投資する時のおすすめ投資信託・ETF3選です。