おはようございます。

弊ブログの読者から、「来年から始まる新NISAで、オルカンに年初一括投資すべきか弱気相場入りを待つべきか」についてご質問をいただきました。

確かに、今は「円安」「株高」の状況なので、外国株に投資するのを躊躇してしまいますよね。

いつもちゅりお先生の記事に大変感銘を受けています。

先生が推奨されている「eMAXIS Slim 全世界株式(オール・カントリー)」を利用して、新NISAの枠をフルに活用する計画を立てています。

ただし、年初に一括投資を行うべきか、それとも分散投資の方が良いのか、悩んでいます。

一般的には一括投資の方が投資効率が高いとされていますが、現在の景気サイクルが恐らく逆業績相場にあることを考慮すると、弱気相場入りした頃に一括投資したほうが賢明かとも考えております。

この点について、ちゅりお先生のご意見をご教示いただけますでしょうか。

私が考える結論としては、

・新NISAは最短でも360万円 x 5年で分割投資する制度

・非課税で運用できる期間が「永久」なので、たった1年分の投資タイミングでリターンに大差は生じない

・資産配分に注目し、リスク資産の配分が低すぎるなら年初一括投資がよい

となります。

以下詳細を見ていきます。

新NISAは最短でも5年に「分割投資」。投資期間が「永久」なので2024年に一括でも分割でも大差なし

新NISAは最速でも360万円 x 5年に分けた「分割投資」になります

大前提として、新NISAはどんなに急いでも1年で終わらせることはできません。

年間投資枠の360万円を毎年初めに一括投資するとしても、

・2024年はじめに360万円

・2025年はじめに360万円

・2026年はじめに360万円

・2027年はじめに360万円

・2028年はじめに360万円

となるのですね。

つまり、新NISAは最短で攻略しようとしても5年かかりますから、5年にわたって分割投資せざるを得ない制度なのです。

5年も経っていればその間に相場も相当に変わっているでしょうから、あまり気にしても仕方がないと言えますね。

相場は読めないので資産配分だけ見るのが正解

毎日のニュースを見ていると、2024年の株価予測、景気サイクルの動向など気になるニュースが次々と目に入ってきます。

しかし、オルカンなどのインデックス投資では、20年〜30年後の遠い将来にリターンを得ることを考えています。

よって、来年や再来年の相場がどうなろうとあまり重要ではありません。

では、私たち個人投資家は何に注目すべきでしょうか?

それは「アセット・アロケーション」です。

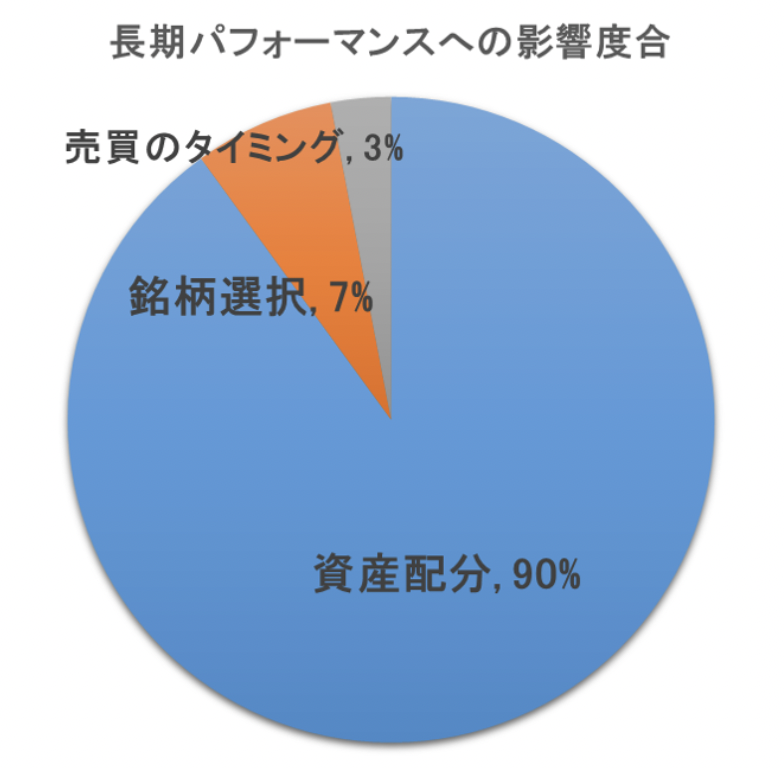

長期投資でリターンを上げたいなら、何を買うのかではなく資産配分に注目しましょう。

アセット・アロケーションが長期パフォーマンスに与える影響は90%で、売買タイミングはたった3%という力強いデータを再確認してください。

これまでに投資経験がゼロで「預貯金100%」の場合、インフレに対してあまりに脆弱ですので、リスク資産をどんどん仕込んでいくべきです。

そうであれば、新NISAは年初一括投資が理想でしょう。

一方、これまでに投資経験があり、すでに自分の理想の資産配分が分かっている場合、資産配分を崩さないように毎月積立でコツコツ続けるのもありでしょう。

そもそも、新NISAは非課税で運用できる期間が「無期限」ですから、永久保有すると考えれば、1年目に一括投資しようが分割投資しようがリターンに大差は生じません。

リスク資産の保有割合が少なければ年初一括投資がおすすめです

新NISAでeMAXIS Slim全世界株式(オール・カントリー)を買うのは大賛成です。

新NISAの王道と言えるでしょう。

対抗馬はコスト面で優位に立つ可能性がある「楽天・オールカントリー」くらいだと思います。

さて、2024年の新NISAへ年初一括投資すべきか否かについての結論ですが、

「現時点で株式の保有割合が少なければオルカンに360万円年初一括投資がよい」

となります。

結局のところ、明日の相場すら誰にも正確に予測することはできないため、

「できるだけ多額のリスク資産(主に株式)を仕込み、長く市場に参加し続ける」

のが最善だからです。

ただし、あくまでご自身のリスク許容度の範囲内にしてくださいね。

まとめ

「円安」「株高」なので外国株投資を躊躇する気持ちは分かります。

しかし、投資期間が長くなればなるほど投資タイミングがリターンに与える影響は小さくなり、資産配分だけが物を言います。

よって、あまり深く考えず、自分の理想の資産配分に早く近づけるイメージで投資をすればよいでしょう。

【新NISAに向けておすすめのインデックス投資本】

父が娘に伝える自由に生きるための30の投資の教え

投資ブログから生まれた一冊ということもあり、平易な言葉で書かれており大変分かりやすいのが魅力です。

結論も分かりやすく、「若いうちは家計資産の100%を全米株式インデックス(VTIなど)で保有しろ」という内容です。

100%にするかは各個人の状況によると思いますが、可能な範囲でインデックスファンドの保有率を高めたほうが長期リターン向上が期待できるのは間違いありませんね。

【関連記事のご紹介】

現行NISAと異なり、新NISAは入金力で大きな差がつくゲームになりました。

「Slimオルカン」か「楽天・オールカントリー」に投資しておけば間違いないですね。

新NISAで勝つためには「生活防衛資金」「アセットアロケーション」「インデックス投資」の3つが欠かせません。