おはようございます。

新NISAをきっかけにこれから投資を始めようという人も多いでしょう。

これまで株式などのリスク資産に投資したことがない場合、投資を始めたばかりの頃は株の価格変動に一喜一憂してしまうことが多いです。

ところが、実際には短期的な株価変動には何の意味もなく、より長期的な視点で利益を得ることを目的としないと必ず失敗します。

投資を始めたいけれどどうしたらいいか分からない人は、とりあえず「預貯金50:オルカン50」を目指して積立投資するのがよいかと。

— ちゅり男/医師・投資ブロガー (@churio777) January 23, 2024

50%のオルカンで円安やインフレリスクにも対抗できますし、相場が不調になっても50%の預貯金が守ってくれます。

どちらにも動けるおすすめの資産配分です。

長期投資で鍵を握るのはアセット・アロケーション(資産配分)ですが、投資初心者の方には「現金50:オルカン50」という配分をおすすめしています。

今現在、「現金100:オルカン0」の人は、まず「現金50:オルカン50」を目指して投資してみるとよいでしょう。

【新NISAの資産配分】投資初心者は「現金50:オルカン50」で始めよう

資産配分:初心者におすすめは「現金50:オルカン50」

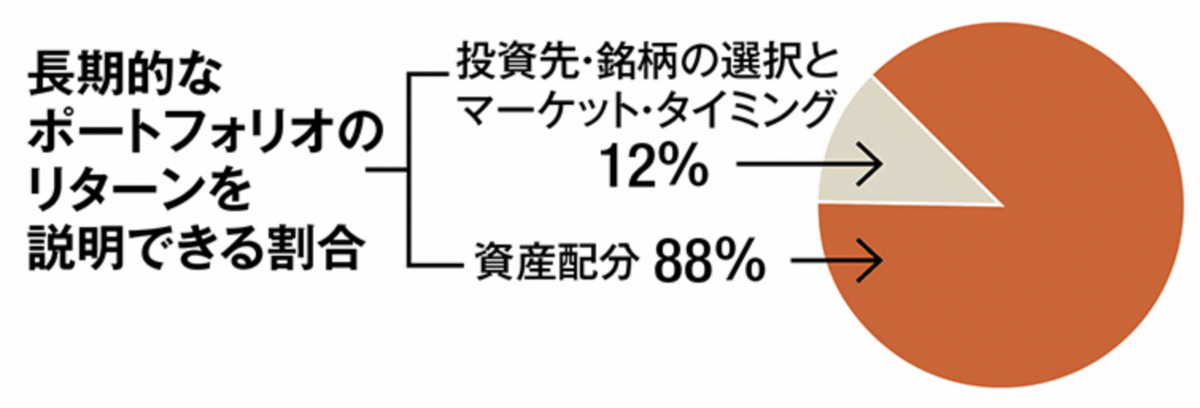

長期投資ではリターンの9割はアセット・アロケーション(資産配分)で決定すると言われています。

一般的には、株式投資の成果は銘柄選択や投資タイミングで決まると考えられていますが、これは短期〜中期投資の話です。

投資期間が長くなるほど銘柄選択や投資タイミングの影響は少なくなり、資産配分の影響が大きくなります。

よって、新NISAのように非課税期間が無期限となり、長期投資を前提とした制度では、資産配分に注目することが重要です。

資産配分と言っても、預貯金、個人向け国債、日本株、外国株、日本債券、外国債券、国内REIT、海外REIT、金などコモディティ、と様々な市場があり、初心者が自分で決めるのは容易ではありません。

私としては、あれこれ悩んで時間を浪費するのではなく、まずは「現金50:オルカン50」というシンプルな配分で始めてみるのがよいと考えています。

「オルカン50%」で円安やインフレリスクに対抗する

「オルカン50%」の部分で、円安やインフレリスクに対抗することができます。

オルカンは全世界株式の平均点を狙った投資法なので、個別株のように一攫千金を狙うことはできません。

その代わり、個別株リスクをゼロに近づけつつ、世界市場の成長の恩恵に預かることができるため、最も長期投資に向いた商品です。

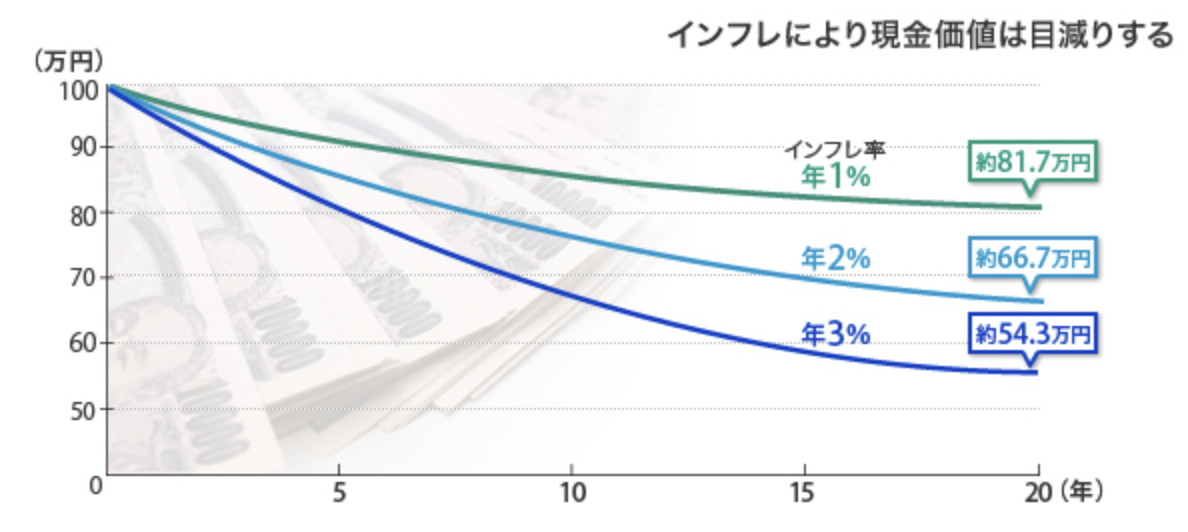

長期投資の重要な役割の一つが、現金では対応できない通貨安やインフレといったリスクに対応することです。

ポートフォリオ全体の50%をオルカンで保有しておけば、株式長期保有によってインフレに対抗し、円安になっても外国株は上がるため通貨安にも対抗できます。

「現金50%」で日常生活の万が一や円高に対応する

資産の半分を現金(預貯金)で持っておくことで、日々の生活で何か不測の事態が発生した時に柔軟に対応できます。

投資信託やETF、個別株式は売却手続きをすれば数日以内には現金化できますが、即日性という意味では現金には遠く及びません。

また、急な資金需要と株価の暴落時が重なった場合、損を出すのが怖くてなかなか売れないという事態も考えられます。

「投資は余剰資金で」という大原則を踏まえても、株価が下がっても落ち着いていられるだけの現金はキープしておいた方がよいでしょう。

円高に進んだ場合、オルカンなど外国株中心の商品は価格が下がりますが、日本円の価値が相対的に上がるため、現金を保有しておくことでリスクヘッジになります。

外国債券(為替ヘッジなし)だと、円高に進めば外国株と同じように円建て価格は下がってしまうので、円高へのリスクヘッジにはなりません。

日本人投資家なら、シンプルにオルカンなどの株式インデックスファンドで円安やインフレに備え、一定額の日本円を保有して万が一の事態や円高に備えるのが合理的でしょう。

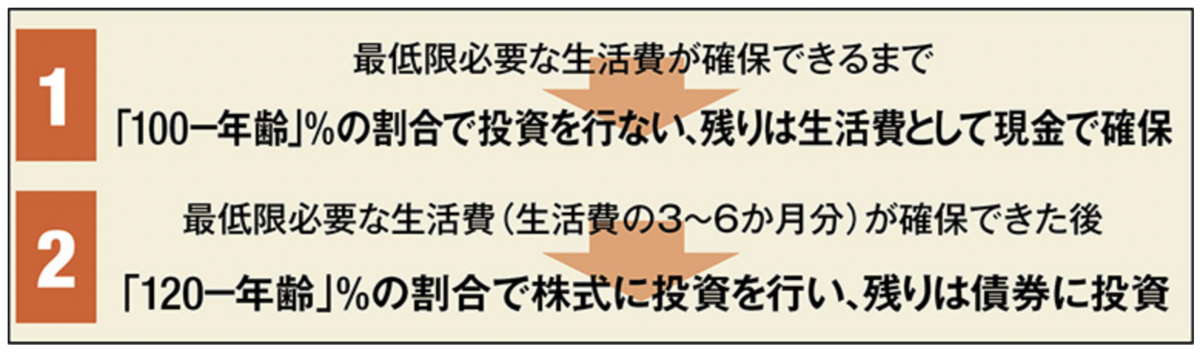

投資に慣れてきたら株式比率を(100 - 年齢)%まで引き上げる

ある程度投資に慣れてきて、もう少し株式比率を高めても大丈夫だと思ったら、株式比率を(100 - 年齢)%まで引き上げましょう。

今の時点の年齢が若い人ほど、オルカンなどのインデックスファンドを長期保有する可能性が高いです。

運用期間が長くなればなるほど、インフレによって現金の価値は下がり、オルカンなどの株式インデックスファンドのリターンは平均に収束して安定してきます。

今30歳の人なら、オルカンの比率を70%くらいまで上げることを目標にして新NISAを活用するとよいでしょう。

まとめ

これから投資を始める人は、「現金50:オルカン50」というシンプルかつ万能な資産配分で始めてみましょう。

投資に慣れてきたら自分流にアレンジすればOKです。

【新NISAを始める前に必読のおすすめ投資本】

『株式投資』『株式投資の未来』(ジェレミー・シーゲル)

ジェレミー・シーゲルの『株式投資』『株式投資の未来』は、私の投資人生を変えた2冊です。

特に、「株式(S&P500)の長期リターンが、他のアセットと比較していかに優れているか」を端的に示した図を見たときは衝撃を受けました。

世の中には「レバレッジ」や「10倍株」といった怪しげな情報が飛び交っていますが、完全に時間とお金の無駄です。

そんなことよりも、最大限までインデックスファンドの保有割合を高め、長期保有したほうが100倍理にかなっています。

【関連記事のご紹介】

新NISAで買ったオルカンは売ってはいけません。

暴落時も保有し続け、もし可能ならば積立金額を増やしましょう。

やみくもに多くの商品を保有することが分散投資ではありません。

分散投資について正しく理解し、安全に投資をしましょう。