おはようございます。

新NISAには「つみたて投資枠」と「成長投資枠」の2つがありますが、資産形成の土台になるのはつみたて投資枠の方です。

つみたて投資枠は「長期・分散・積立」に適した商品しか選ばれておらず、初心者でも安心して投資できるインデックスファンドが中心になっています。

また、従来のつみたてNISAでは年間40万円までしか投資できませんでしたが、新NISAはつみたて投資枠だけで年間120万円も利用できます。

ほとんどの人にとって「毎月10万円の積立投資」を続けるのも大変なはずなので、新NISAを上手に使うコツはまず「つみたて投資枠に集中」することになります。

新NISAで資産形成するなら、まず「つみたて投資枠」に全力投資しよう

つみたて投資枠は資産形成の“土台”になる

資産形成の王道は「長期・分散・積立投資」を心がけ、ゆっくりと時間をかけて複利効果で資産を増やすことです。

新NISAの「つみたて投資枠」で投資できる商品は、すべて「長期・分散・積立」に適する厳しい基準をクリアした商品ばかりなので、初心者でも比較的安心して投資できます。

従来のつみたてNISAでは投資枠の上限が40万円と物足りない点がありましたが、新NISAでは「つみたて投資枠」だけでも年間120万円の投資枠があります。

これは毎月10万円の積立投資に相当しますので、投資資金を貯める段階から始める人にとっては十分でしょう。

成長投資枠を使わなくても1800万円の非課税枠を使い切れる

新NISAの生涯投資枠は1800万円ありますが、これをすべて「つみたて投資枠」として使うことも可能です。

たとえば、毎月5万円(年間60万円)ずつ積立投資したい方は、あえて「成長投資枠」は使わず、30年かけて「つみたて投資枠」として使い切ればよいのです(下図)。

https://www.nomura.co.jp/fic/fin-wings/column/new-nisa-seminar2/

つみたて投資枠では個別株やETFには投資できず、選べる商品の大半はインデックスファンドという制約があります。

しかし、新NISAに向けてインデックスファンドの低コスト化競争が激化したこともあり、近年では投資信託の種類・質がどんどんレベルアップしています。

ほとんどの人にとっては、投資信託を上手に使うだけで十分に資産形成ができる時代になってきているのです。

長期投資の主役は「株式」一択

リスクに慣れていない投資初心者の方は、できるだけ安全に長期保有できる商品を選ぶことが鉄則です。

リスク管理に重点をおくのであれば、株式以外に債券やREITなどの他の資産を含んだバランス型投信を選ぶのもひとつの方法です。

その一方で、投資期間が20年〜30年と長期になればなるほど、株式のリターンが債券などの他の資産と比べて圧倒的に優れているという事実があります。

新NISAでは非課税で運用できる期間が「無期限」になることもあり、20年〜30年以上の長期投資が前提になりますから、期待リターンの高い株式を中心に運用することが重要です。

個別株ではなく「株式インデックスファンド」で運用する

株式投資にも、自分で銘柄を選んで投資する個別株投資と、投資信託やETFのような世界中の株式を集めたセット商品があります。

「つみたて投資枠」で購入できる商品の大半はインデックスファンド(投資信託)なので、セット商品しか選べません。

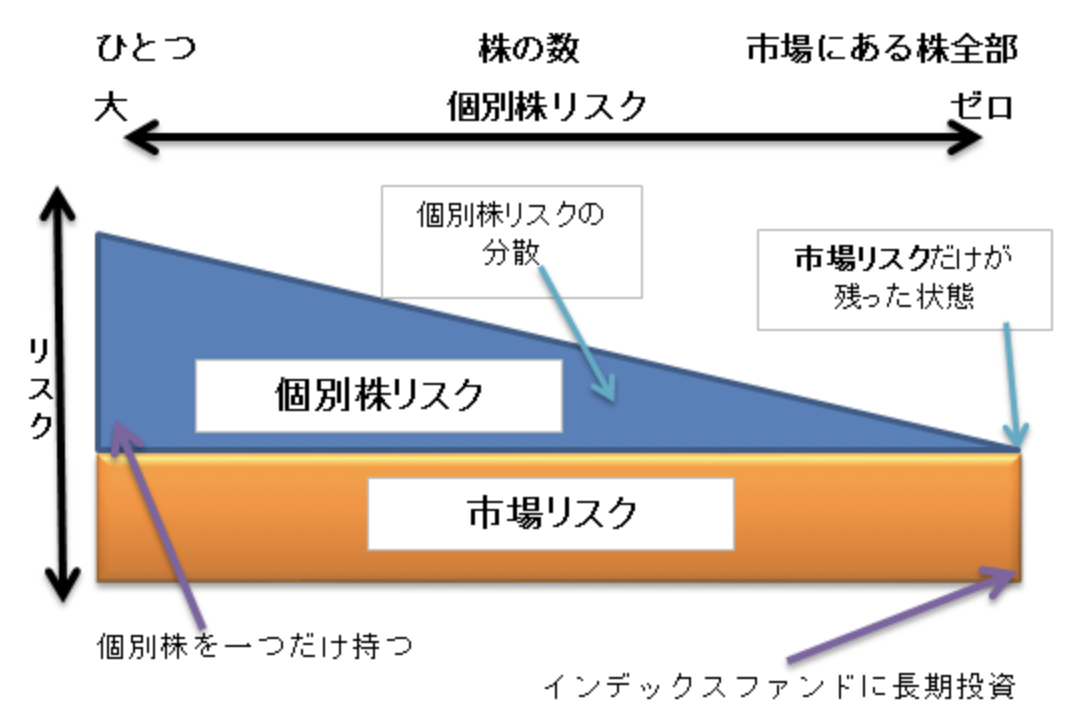

よって、株式に投資するといっても個別株のように倒産や上場廃止といったリスクはなく、比較的リスクを限定しながら投資することができます。

インデックスファンドは株式の集まりなので、新NISAの枠だけ見ると株式に集中投資することになり一見危険に思えます。

しかし、実際には預貯金を含めた資産全体のバランスを見ることでリスクを調整することが可能です。

現役世代でこれから長く運用を続けていくつもりの人は、新NISAでは株式インデックスファンドを中心に購入するのがよいでしょう。

全世界株式インデックスファンド100%が最適解

インデックスファンドの中で、投資初心者の方に一番おすすめなのは全世界の株式市場に広く分散投資するタイプの商品です。

できるだけ広く分散投資することにより、個別株リスクや、特定の国や地域に依存するカントリーリスクを下げることができるからです。

これから人口が減り、経済が縮小していく日本だけに集中投資するのは危険ですが、世界全体に投資をすることで、これから成長していく国の経済成長を取り込むことができます。

インデックスファンドでは一気に大儲けはできませんが、シンプルに「世界市場の成長に期待して投資すること」が長期的にお金を増やす王道手段と言えます。

eMAXIS Slim全世界株式(オール・カントリー)が別格

一口に全世界株型インデックスファンドと言っても、様々な商品が販売されています。

その中で一本だけ選べと言われたら、「eMAXIS Slim全世界株式(オール・カントリー)」をおすすめします。

信託報酬が0.05775%と業界最安クラスで、過去7年以上にわたって運用成果が安定しており、純資産総額が8兆円を超えるメガファンドだからです。

他のどの全世界株型投資信託と比較しても、eMAXIS Slimオルカンの安定感は群を抜いています。

よって、つみたて投資枠を使う最善の方法は、100%すべてeMAXIS Slim全世界株式(オール・カントリー)へ投資することになります(下図参照)。

最もシンプルな新NISA「つみたて投資枠」の使い方

まとめ:まずは「つみたて投資枠」に集中しよう。オルカン一本でOK!

資産形成の土台を安定させるためには、新NISAの「つみたて投資枠」を最大限に活用することが重要です。

クレカ積立が月10万円に拡大されたこともあり、ますます「つみたて投資枠」の重要性が増していますね。

📘書籍紹介

『世界一やさしいお金の教科書 1年生』

お金の基本をゼロから学びたい初心者に最適の1冊。

家計管理・貯蓄・投資の流れをやさしい言葉と図解で解説。

これ1冊で「お金の基礎」がまるごとわかります。

『世界一やさしい投資信託・ETFの教科書 1年生』

新NISA・iDeCo対応。

人気のインデックスファンドやETFの選び方・使い分けを、初心者にもわかりやすく紹介。

最初の1本を選ぶ前に読んでおきたい決定版ガイドです。

関連記事のご紹介

グローバルX高配当30(235A)を解説しました!本日ご紹介した1651と似た立ち位置なので、ぜひ比較してみてください。

テック集中で高リターンを狙いたい時におすすめの投資信託3本をまとめました。

今絶好調のゴールド。おすすめの投資信託、東証ETF、米国ETFを比較検証しました。