おはようございます。

新NISAで重要なのは、「どの金融商品に投資するか」ではなく、「いかに大胆に株式などのリスク資産に投資できるか」です。

長期投資の場合、投資成果というのは、

「リスク資産の金額」x 「リスク資産の保有期間」

でほぼ決まってしまうからです。

投資で成功するか否かは、

— ちゅり男/医師・投資ブロガー (@churio777) January 9, 2024

「リスク資産の金額」x 「リスク資産の保有期間」

でほぼ決まります。

いくらオルカンやS&P500が優れていても、ポートフォリオ全体の株式比率が低くては成果がでません。

あくまでリスク許容度の範囲内ですが、最大限まで株式比率を上げるのが重要です。

いくらeMAXIS Slim全世界株式(オール・カントリー)やeMAXIS Slim米国株式(S&P500)が優れた商品とは言え、保有金額や割合が低くては投資成果は期待できません。

自分の資産全体に占める「株式比率」にもっと注目しましょう。

新NISAの1800万円をインデックスファンド(オルカン)で埋めて資産形成は終了。夫婦で3600万円やれば無敵。

投資成果は「リスク資産(株式)の金額」 x 「リスク資産の保有期間」で決まる

冒頭で述べた通り、

投資成果=「リスク資産(株式)の金額」 x 「リスク資産の保有割合」

で決まります。

短期投資であれば銘柄選択や投資タイミングの影響が大きいですが、長期になれば少々の投資タイミングの差は大きな影響を与えません。

むしろ、株式比率を高く保てているか、つまり大体に株式に投資できているかの方がよほど大きな影響を与えます。

PART2 投資の基本的な考え方|資産運用講座(DC加入者の方)|ろうきんの勤労者の資産形成に係る役割発揮宣言|労働金庫連合会

これまでのNISAは、一般NISAが年間120万円まで投資ができましたが、非課税期間が5年間を短く、大きな投資成果をあげるには不十分でした。

つみたてNISAは非課税期間が20年と改良されましたが、その代わりに年間投資枠が40万円と少なく、こちらも不十分でした。

一方、新NISAは生涯投資枠が1800万円もあり、夫婦合わせれば3600万円にもなる素晴らしい制度です。

この枠を利用し、大胆に株式比率を上げられるかが将来の投資成果に直結します。

リスク資産(主に株式)の内容は「Slim オルカン」や「Slim S&P500」で十分

リスク資産を何で保有するかについては、eMAXIS Slimシリーズなどの低コストインデックスファンドで十分です。

新NISAは生涯投資枠が1800万円と大きい分、個別株に投資して失敗した時のリスクも大きくなります。

また、NISAでは損益通算や繰越控除ができないというデメリットがあるため、個別株投資の難易度は余計に上がります。

よって、NISAでの個別株投資というのは思ったより難しいのです。

新NISAはどう見てもインデックス投信一本でよいよ。

— ちゅり男/医師・投資ブロガー (@churio777) January 12, 2024

余計なことをしてもコストや負ける確率が増えるだけ。

オール・カントリー系投信を積み立てて、「果報は寝て待て」です。

eMAXIS Slim全世界株式(オール・カントリー)やeMAXIS Slim米国株式(S&P500)などの王道商品でよいので、その投資金額を増やすことが重要です。

できるだけ頑張ってこれらの商品を買い集め、後はひたすら放置すればいずれ大きな投資成果が期待できます。

実際、新NISAが開始した1月以降、SlimオルカンとSlim S&P500に資金が集中しているようです。

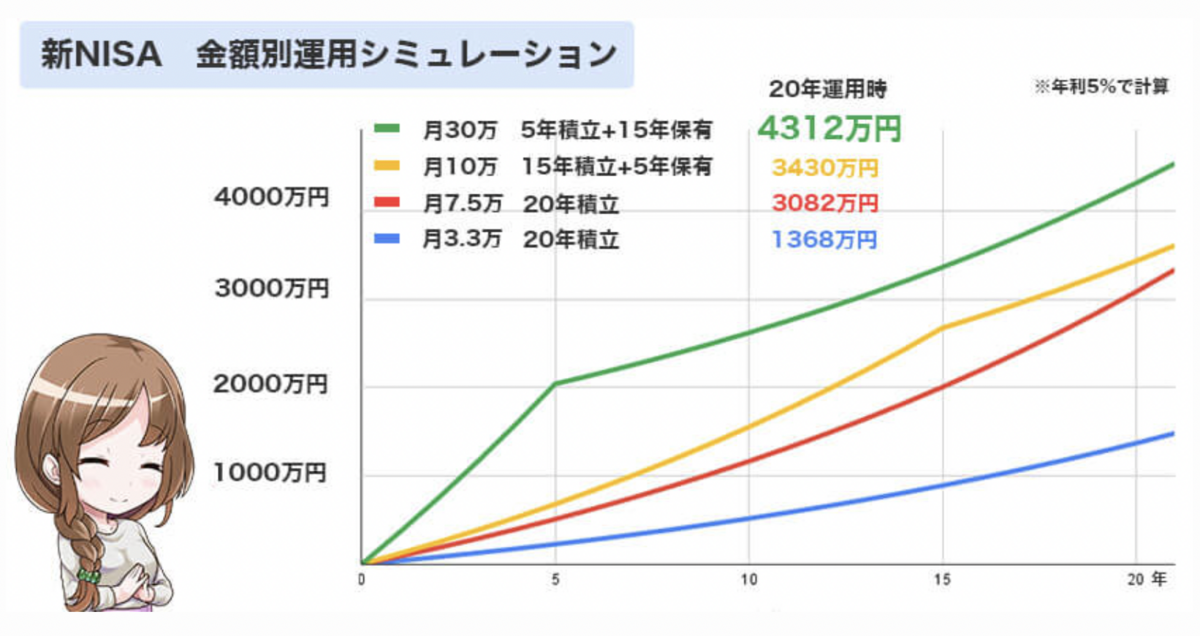

毎月3万円積立の人は毎月10万円積立に絶対に勝てない

新NISAになって年間投資枠が360万円、生涯投資枠が1800万円に拡大され、非課税で運用できる期間も無期限になりました。

この結果、新NISAは完全に入金力が左右するゲームになったのです。

結局のところ、毎月3万円ずつコツコツ積立投資をしている人は、毎月10万円ずつ積立投資をしている人に絶対に勝てません。

以下は新NISAの積立金額別のシミュレーション結果です。

はじめに月30万円ずつ頑張って積み立て、その後は15年放置するだけの人がもっともリターンが高くなっています。

一方、月3.3万円の積み立ての人は20年がんばって続けても遠く及びません。

新NISAになってeMAXIS Slimシリーズなどの一部の優れた商品に資金が集中する今、毎月いくら入金して、いつまでに新NISAの1800万円を使い切れるかを争うだけになっています。

このような現状には賛否両論あるかと思いますが、個人的にはやるべきことがシンプルで明確になったため良いのではないかと考えています。

まとめ

新NISAを上手に使うコツは、はじめの数年間の入金力を高め、オルカンやSlim S&P500などの低コストインデックスファンドに積極的に投資することです。

それ以外は大きな問題ではありません。入金力が物を言う勝負になりました。

【長期投資の肝である資産配分やリバランスについて勉強したい方は本もどうぞ!】

拙著『世界一やさしい投資信託・ETFの教科書 1年生』の中で、長期投資の肝である「アセット・アロケーション」や「リバランス」のやり方について詳しく解説しています。

私たち個人投資家は、銘柄選択や投資タイミングに頭や時間を使うのではなく、もっと重要な資産配分を考えるのに時間や労力を割くべきです。

正しいお金の知識を身につけたい方は拙著をぜひ!

【関連記事のご紹介】

これまで投資経験ゼロの人は、最低でも株式比率50%以上を目指して積極的に新NISAで投資をしていきましょう。

新NISAの生涯投資枠1800万円を埋めるには、最短でも5年ほどかかります。

よって、はじめの1年で積立投資しようが一括投資しようが大差はありません。