おはようございます。

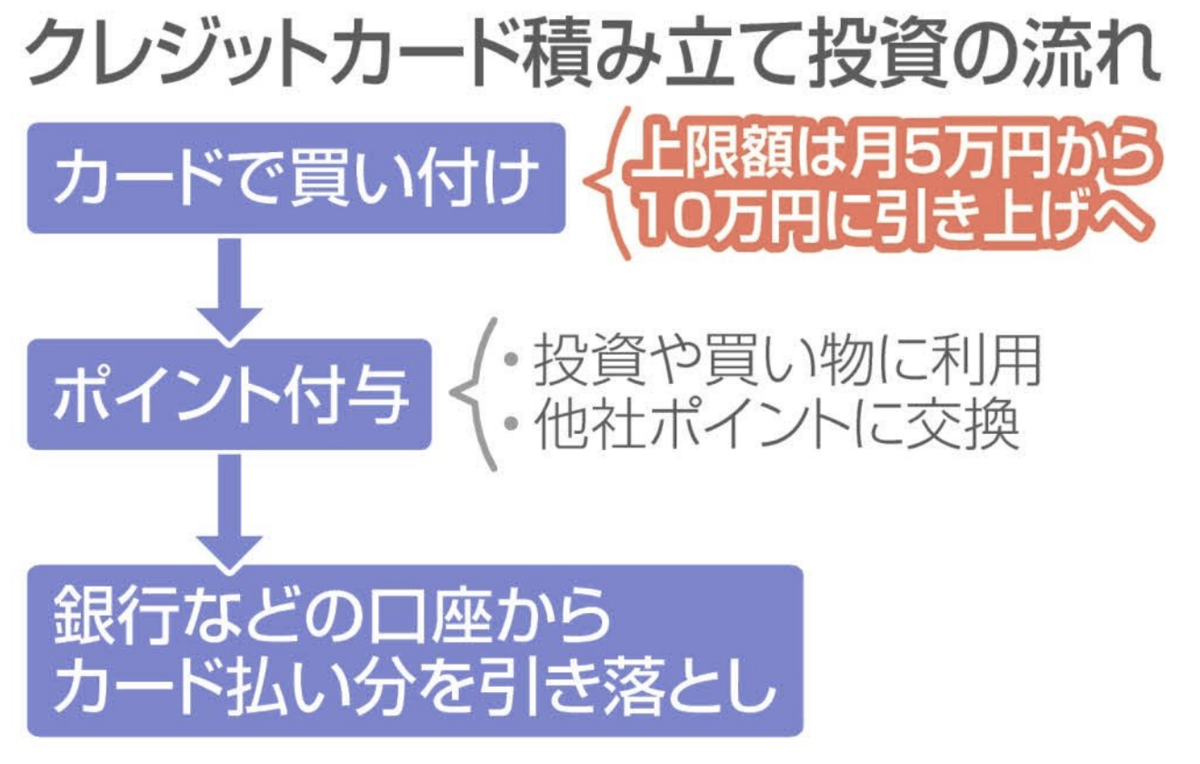

クレジットカードによる投信積立の上限が月5万円から月10万円へ引き上げられるようです。

新NISAが始まり、つみたて投資枠の年間投資枠が120万円であることから、それに合わせてクレカ積立の上限を月10万円に上げるのでしょう。

クレジットカードで毎月10万円分の投信積立をした場合、ポイント還元率が1%として毎月1000円分のポイントが獲得できます。

年間だと12,000円ですので、意外に馬鹿にできない金額ですね。

クレカ投信積立の上限が月10万円へ!新NISAのつみたて投資枠で「Slimオルカン」をお得に積み立てよう

クレジットカードによる投信積立の上限が月10万円へ

投信積立の方法は証券口座からの引き落としが基本ですが、今では様々な証券会社でクレジットカード決済に対応しています。

投信積立の金額分もクレジットカード利用になりますので、クレカ利用に伴うポイント還元を受けることができます。

投資のクレカ積み立て、10万円へ引き上げ「3月中を目指す」 新NISAを巡り金融担当相が明言:東京新聞 TOKYO Web

SBI証券は三井住友カード、楽天証券は楽天カード、マネックス証券はマネックスカードによるクレカ積立に対応しています。

それぞれ、Vポイント、楽天ポイント、マネックスポイントを貯めることができ、投資信託の買付などに利用することができます。

ポイント再投資により複利効果を加速させよう

スタンダードなクレジットカードの場合、投信積立でのポイント還元率は0.5%〜1.1%となっています。

一番優秀なのはマネックス証券で、マネックスカード利用で1.1%のポイント還元となっています。

また、2023年10月以降にマネックス証券でNISA口座を開設した場合、今年9月末までクレカ積立のポイント還元率が2.2%に上昇するキャンペーンを実施しています。

「1%のポイント還元」と聞くと、「たった1%かよ」と思われるかもしれません。

しかし、eMAXIS Slimシリーズなどの信託報酬が0.1%前後まで下がった今、何もしなくても1%のポイント還元が得られるのは非常に大きいです。

投資で1%リターンを上乗せするのは大変ですが、クレカを利用するだけで1%のリターンを確保でき、しかも同じ投資信託に再投資することができます。

1回1回はわずかな金額でも、長期になると複利効果が働き、馬鹿にならない金額になるでしょう。

「つみたて投資枠」はクレカ積立、「成長投資枠」は一括投資が正解

クレカ積立の上限が月10万円に引き上げられるのであれば、新NISAの「つみたて投資枠」の年間120万円は、毎月10万円ずつの投信積立でOKでしょう。

毎月10万円の積立投資をして、なお資金に余裕がある人は「成長投資枠」で残りのお金を一括投資をすればOKです。

しかし、毎月20万円〜30万円も投資に回せる人はごく一部だと思います。

幸い、新NISAは生涯投資枠の1800万円をすべて「つみたて投資枠」として使うこともできます。

月10万円以内の積立の人は、クレカ積立一本に絞って「Slimオルカン」を積み立てるだけで十分ではないでしょうか。

まとめ

クレジットカードによる投信積立の上限が月10万円に引き上げられるというニュースをご紹介しました。

毎月10万円以内の積立の人であれば、クレカ積立一本に絞ってゆっくり新NISAを使うだけで十分ですね。

【新NISAに合わせて読んでおきたいインデックス本2選】

1. ウォール街のランダム・ウォーカー(バートン・マルキール)

バートン・マルキールの『ウォール街のランダム・ウォーカー』です。

・インデックス投資とは何か

・インデックス投資はどのように優れているのか

・長期投資でもっとも重要なアセットアロケーションの考え方

など、長期投資に必要な知識が網羅された優れた本です。

一度は読んでおきましょう。

2. 投資の大原則(エリス、マルキールの共著)

エリスとマルキールの共著『投資の大原則』です。

内容としては『敗者のゲーム』と『ウォール街のランダム・ウォーカー』の2冊の良い所取りして、コンパクトに1冊にまとめた感じです。

普段活字を読み慣れていない方には本書がよいでしょう。

インデックス投資のエッセンスだけがギュッと詰まっていますので、時間をかけずに要点だけ学びたい方におすすめです。

【関連記事のご紹介】

新NISAはオルカンやS&P500の二強状態になっています。

NISAでは損益通算や繰越控除が使えないことを考えると、個別株投資は難易度が上がるため、妥当な結果と言えるでしょう。

NASDAQ100に投資するなら、QQQMやニッセイNASDAQ100がおすすめです。