おはようございます。

新NISAの影に隠れ、最近ではあまり話題に上がらないのがiDeCoです。

そんな地味なiDeCoですが、「節税しながらインデックス投資ができる」という神制度でもあります。

新NISAとiDeCoは併用できますが、新NISAでは年間投資枠の上限が360万円まで拡大されることもあり、併用する余裕がないという方も多いでしょう。

そこで、本日は新NISAとiDeCoの制度を比較し、どちらを優先的に使うべきか検討してみます。

新NISAとiDeCoはどっちを優先すべきか?併用はOK?

万人向けで初心者も使いやすい新NISA

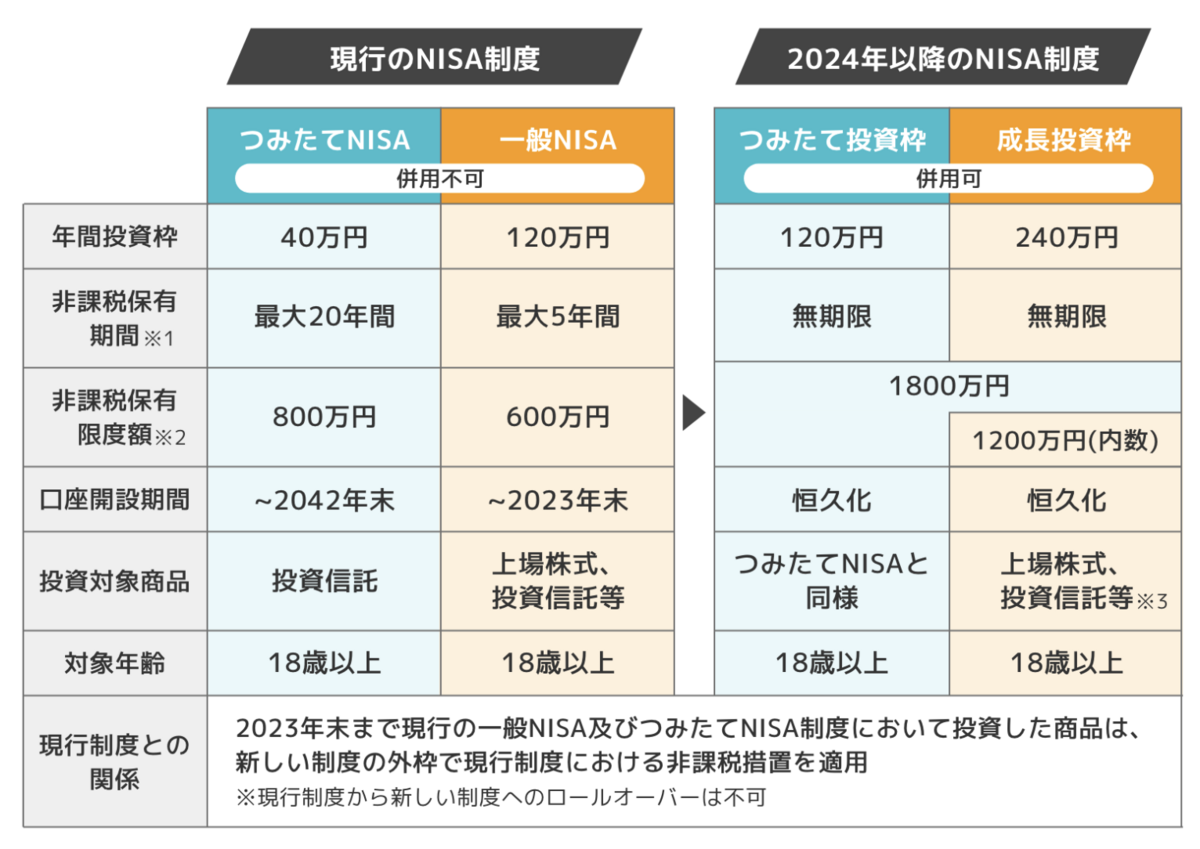

来年から始まる新NISAは、現行のNISAと比較してありとあらゆる点で改善しており、万人向けの制度です。

大半の人はiDeCoよりも新NISAを優先的に利用すればよいでしょう。

新NISAが優れている点は、

1) 「つみたて投資枠」「成長投資枠」合わせて年間360万円まで利用可能

2) iDeCoよりも商品ラインナップが豊富で自由に選べる

3) iDeCoと異なり資金拘束のリスクがなく、いつでも売却可能

4) 売却した非課税枠も翌年以降に復活

5) 非課税で保有できる期間が「無期限」となり、いつ引き出すか自由に選べる

など多数あります。

2024年から始まる新NISA制度とは?変更点やメリット・デメリットを解説 | マネハブ(MONEY HUB PLUS)

iDeCoと異なり、NISAの掛金は所得控除の対象になりませんが、それを補ってあまりあるメリットが多数なので、基本的に新NISA優先でよいでしょう。

特に、iDeCoの「60歳まで引き出せない」「好きな時に自由に売買できない」といった制限は初心者の方には注意が必要ですね。

高所得者、退職金が少ない人はiDeCoを優先すべき

逆に、iDeCoを優先すべきなのはどのような人でしょうか?

結論から申し上げますと、

1) 高収入でiDeCoによる節税メリットが大きい人

2) フリーランスや自営業など退職金がない職種の人

となります。

iDeCoの最大のメリットは、掛金が全額所得控除の対象になることです。

当然、その節税効果は所得税率が高い高所得者ほど大きくなります。

言い換えれば、「節税しながらインデックス投資できる」のがiDeCoの最大のメリットです。

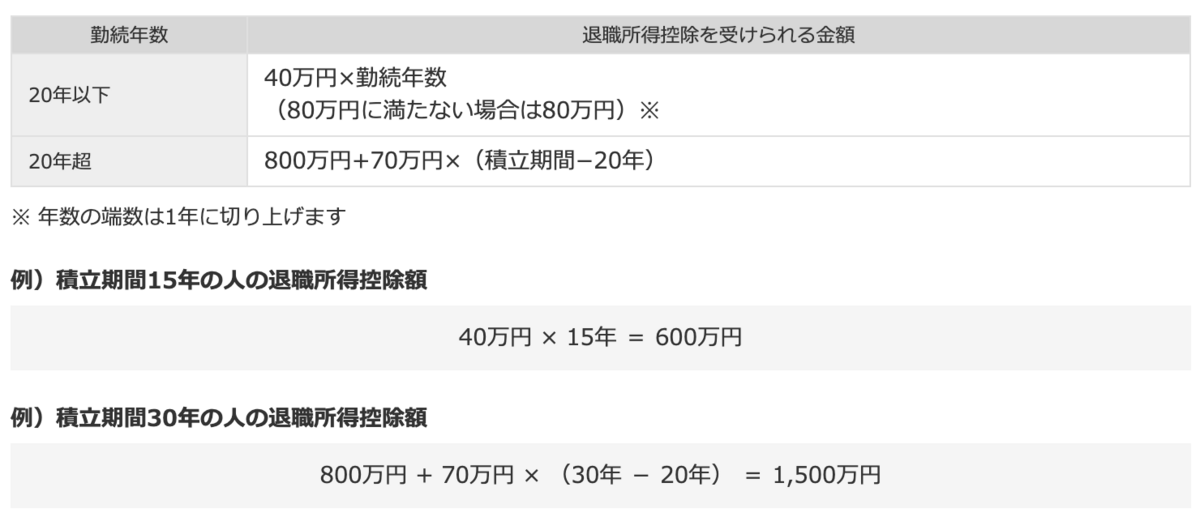

また、iDeCoを一度にまとめて受け取る場合、退職所得控除が適応され、一定の金額までは非課税となります。

iDeCo(イデコ)のメリット5つ!職業別のメリットや注意点も解説 | iDeCo | 商品・サービス一覧 | マネックス証券

iDeCoと同時に多額の退職金を受け取ってしまうと、退職所得控除の枠を使い果たしてしまい、受け取り時に多額の税金が発生する可能性があります。

よって、どちらかと言うとフリーランスや自営業など退職金が期待できない職種の方に向いているでしょう。

お金に余裕があれば新NISAとiDeCoは併用したい

NISAもiDeCoも運用益が非課税になるのは共通しています。

インデックス投資で期待できるリターンは5%/年程度ですので、長年かけて積み上げた運用益が非課税になるのは大変ありがたいのです。

非課税で運用する期間が長くなればなるほど、複利効果が強くなり運用益が膨らんできます。

課税口座で売却すると、運用益には20.315%の税金がかかりますが、NISAやiDeCo内ではゼロなので大きな差ですね。

特に、iDeCoで節税効果が高い人は高収入なはずなので、ぜひ新NISAとiDeCoを併用しましょう。

資金に余裕のない方は新NISA優先で、iDeCoは後回しでOKです。

まとめ

新NISAとiDeCoの違いを解説しました。

新NISAのほうがより万人向けな制度で、iDeCoは高収入な人、フリーランスや自営業など退職金がない人におすすめです。

どちらも運用益が非課税になるという絶大なメリットがあるため、お金に余裕がある人はぜひ併用しましょう。

【新NISAで投資する前に必読のおすすめ投資本】

『株式投資』『株式投資の未来』(ジェレミー・シーゲル)

ジェレミー・シーゲルの『株式投資』『株式投資の未来』は、私の投資人生を変えた2冊です。

特に、「株式(S&P500)の長期リターンが、他のアセットと比較していかに優れているか」を端的に示した図を見たときは衝撃を受けました。

世の中には「レバレッジ」や「10倍株」といった怪しげな情報が飛び交っていますが、完全に時間とお金の無駄です。

そんなことよりも、最大限までインデックスファンドの保有割合を高め、長期保有したほうが100倍理にかなっています。

【関連記事のご紹介】

種銭がなければ新NISAを使いたくても使えません。

貯蓄体質を作り、「つみたて投資枠」を中心にコツコツ進めましょう。

これまでに貯めてきた貯金がたっぷりある方は新NISAでは有利です。

「成長投資枠」でどんどん買い付けていきましょう。

新規資金を十分に用意できない方は、課税口座内の金融商品を売却して新NISAへ移し替えましょう。