おはようございます。

新NISAの投資先については、各個人の投資方針によって様々な意見があるでしょう。

絶対にやってはいけないのは、金融機関の窓口やネット上で「お金のプロ」と称する人たちに相談することです。

自分のお金をどう運用するかは他人に相談してはいけません。

— ちゅり男/医師・投資ブロガー (@churio777) November 9, 2023

特に「お金のプロ」を名乗る人には近づかないように。

自分のお金については自分の頭で考え抜き、何があっても自己責任のスタンスを崩さなければどんどん成長していけます。

「どの商品にすべきか延々と悩んでしまって決められない!」という人は、他人に相談するのではなく、eMAXIS Slim全世界株式(オール・カントリー)一本に絞った方が安全でしょう。

新NISAの投資先は「お金のプロ」に相談しないこと!選べなければ「オルカン」が正解

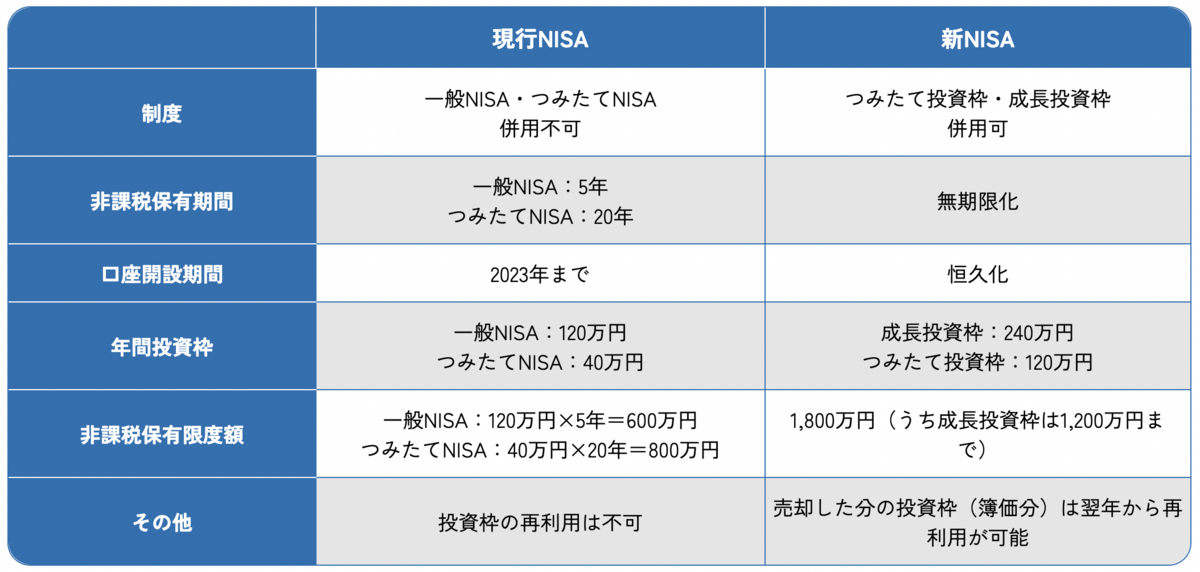

新NISAの「成長投資枠」は1,200万円!他人に相談して失敗したらリカバリー不能

新NISAの「成長投資枠」は上限が1,200万円もあります。

従来の一般NISAが600万円ですので、一気に2倍になりました。

もちろん、非課税で投資できる枠が増えたのは大歓迎なのですが、裏返せば「自分の実力を見誤ってリスクをとりすぎると、取り返しのつかない事態になりうる」ことを意味します。

最低でも、金融機関の窓口やネット上の「お金のプロ」を名乗る人たちに相談して投資先を決めるのはやめましょう。

自分のお金については自分で頭をしぼって勉強し、自分で投資先を決めなければなりません。

何も分からないまま他人の意見を信じ込んで投資してしまうと、仮にその投資先がうまくいかなくなった時、手を引くタイミングを自分で決めることができません。

急激な円安とインフレでコツコツ貯金だけでは手詰まりに

これまで投資をしたことがない人にとって、世の中に何千、何万と存在する商品の中から、どれに投資するか選ぶのは非常に難しいことです。

「じゃあ投資なんてやらなければいいのでは?」と思われるかもしれませんが、急激に進む円安とインフレの影響で、預貯金の実質的な価値がどんどん減っている現状があります。

この状況を踏まえると、コツコツと貯金だけしていても手詰まりなのです。

平均的な日本人にこそ投資が必要な時代になってきており、来年から始まる新NISAを上手に活用できるか否かは、老後のお金の不安を解消できるかどうかの鍵を握るといっても過言ではありません。

自分で決められなければ「オルカン一本」でスタートするのがおすすめ

「無数にある商品の中からどのように長期投資に適した商品を選べばいいの?」という話ですが、

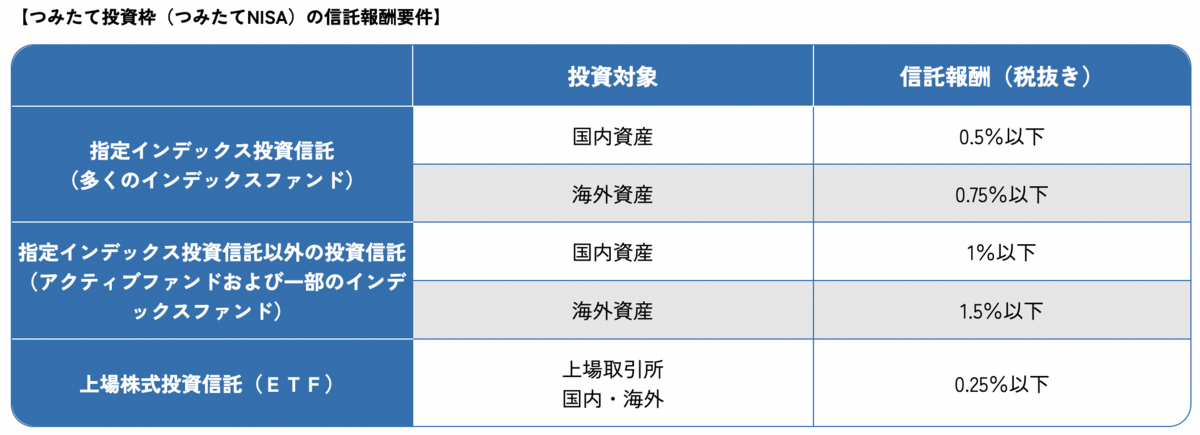

おすすめなのは「つみたて投資枠」で投資できる商品リストの中から選ぶことです。

「つみたて投資枠」は基本的に「長期・分散・積立」に適した商品しか選べないようになっており、信託報酬(コスト)にも要件が定められています。

これにより、明らかにぼったくりとしか思えない商品は避けることができるでしょう。

さらに絞り込むなら、

1) 全世界市場連動型のインデックスファンド

2) 信託報酬は0.2%以下

を選んでおけば間違いありません。

この中でもっとも売れており、コストも最安に近い水準なのがeMAXIS Slim全世界株式(オール・カントリー)ですね。

よって、初心者は何を買うか悩んだらオルカン一本にしておけという結論になります。

まとめ

新NISAの「成長投資枠」の投資先は必ず自分で考えて決めましょう。

間違っても金融機関やネット上の「お金のプロ」を名乗る人に近づかないことです。

どれを選べばよいか決められなければ最終兵器の「オルカン」にしておきましょう。

【ちゅり男初の投資本です。ブログとセットで勉強すると効果倍増!】

拙著『世界一やさしい投資信託・ETFの教科書 1年生』ですが、おかげさまでAmazonや楽天を中心に多くの方に購入いただいています。

ブログでは最新情報が中心になりますが、本では投資知識ゼロの方でも理解できるよう、基礎的な内容から構成にこだわって執筆しました。

投資初心者には必読の内容になっていますので、これから投資を始めてみようと検討中の方が周囲にいらっしゃったら、ぜひ本書を勧めていただけると嬉しいです!

引き続きよろしくお願いいたします。

【関連記事のご紹介】

無理のない範囲でコツコツ貯金をし、貯めたお金でオルカンを買えばそれだけでOKです。

短期投資はゼロサムゲームでありギャンブルです。

初心者の資産形成には長期投資一択でしょう。

新NISAのおすすめ投資信託についてはこちらも参考にしてください。