おはようございます。

「長期投資のリターンの9割を左右する」と言われるアセット・アロケーションですが、皆さんはどんな資産配分になっているでしょうか?

投資と言うと「どの金融商品がよい」とか「新NISAでは何を買うべきか」といった話題が中心になりますが、最も重要な資産配分を忘れてはなりません。

ちなみに、私の株式比率は90%を超えており、かなりリスク資産に偏った配分になっています。

私のアセット・アロケーションは「株式比率が95%」という明らかに歪んだ資産配分になっています。

— ちゅり男/医師・投資ブロガー (@churio777) December 23, 2023

一般的にはどれくらいの方が多いのでしょうか?

50%くらいかな?

「株式比率90%以上」というのは一般的な人にはとても勧められません。

しかし、極端な話、「株式100%」か「預貯金100%」しか選べないと言われたら絶対に「株式100%」を選びます。

【新NISA・資産配分】「現金100%」か「オール・カントリー100%」ならどっち?→インデックス投信100%が正解

「現金100%」よりも「VT 100%」の方が安心できる

究極の例として、「預貯金100%」か「株式100%」しか選べないとしたら皆さんはどちらを選ぶでしょうか。

私なら絶対に「株式100%」を選びます。

そのうえで、株式の全てをVTかeMAXIS Slim全世界株式(オール・カントリー)で保有します。

これ以外の選択肢はありません。

私は「現金100%」は怖くて無理だけれど、「VT 100%」なら安心して長期ホールドできます。

— ちゅり男/医師・投資ブロガー (@churio777) January 1, 2024

こんな変態は普通の世界では絶対理解されないので、人に投資しているとは喋れません。

上記の質問でもし「預貯金100%」を選んだ場合、今の日本が置かれている

・実質賃金の長期低迷(超少子高齢化などの影響)

・現金のインフレ抵抗性の低さ

を甘く見すぎです。

よほど高収入な人以外は「座して死を待つ」状態になりますので注意しましょう。

投資慣れしてくると銀行口座に多額の現金を預けておくと損する気分になります

日々の生活をしていくのに最低限の現金は必要ですので、さすがに「株式100%」というのは極端だと思います。

しかし、投資を10年〜15年と続けて投資慣れすればするほど、銀行口座の多額の現金を預けておくと損する気分になるのです。

もちろん、直近10年くらいの相場が恵まれていたからというのは大いにあります。

しかし、それを差し引いても多額の現金を何もせず銀行口座に預けっぱなしにしておくのは絶対にやめるべきです。

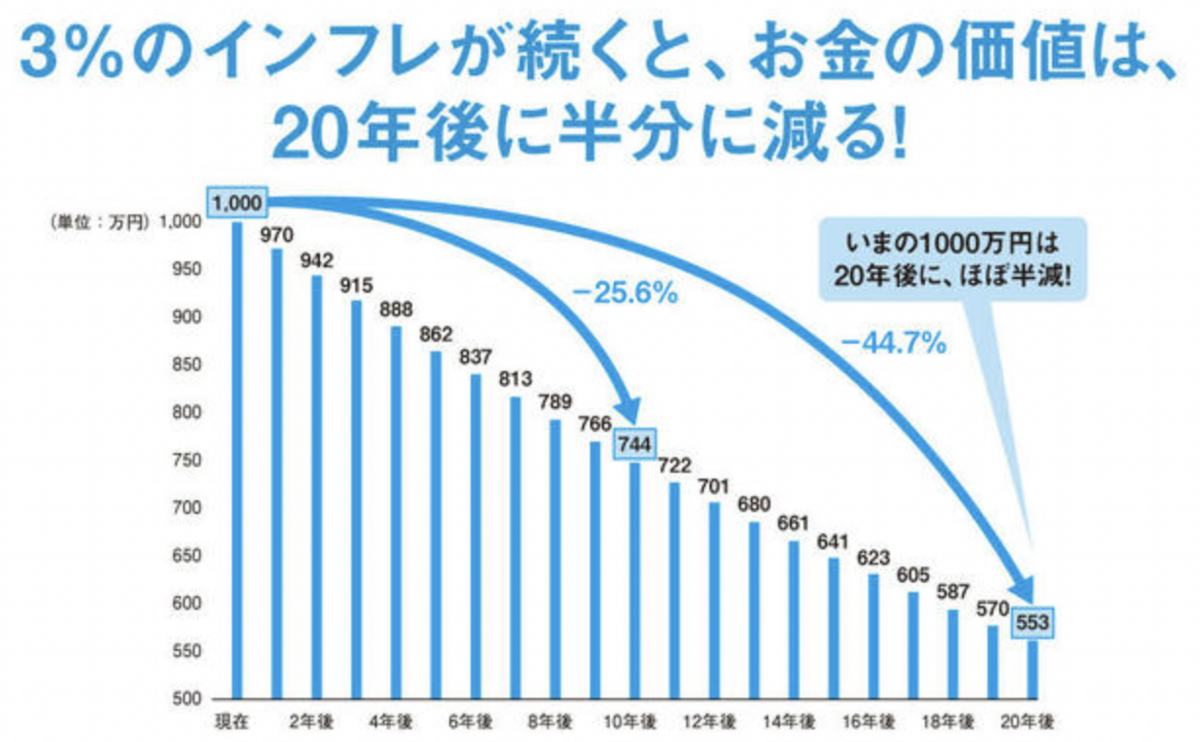

仮に毎年3%ずつインフレが進行した場合、銀行に預けてあるお金の価値は20年後に約半分になってしまいます。

預貯金しか保有していない状態が続くと、「口座残高は全然減っていないのに、最近生活が苦しいなぁ」と感じるタイミングがいつか必ずやってくるのです。

資産配分で悩む人は「現金 50:オール・カントリー 50」から始めよう

資産配分で株式比率を何%にすべきか悩む人は多いようです。

その悩みは十分理解できますし、どの商品を選ぶかではなく株式比率を何%にすべきかで悩んでいるというのは長期投資において正しい悩みとも言えます。

もし自分なりの正解が見つけられない場合、とりあえず「現金50:株式50」で始めてみましょう。

オーソドックスな「50:50」であれば、50%保有している株式でインフレには対抗できますし、残り50%の現金で暴落にも柔軟に対応できます。

株式部分は「Slimオルカン」か「楽天・オールカントリー」か「VT」あたりにしておきましょう。

特定の国や地域、業種に偏らず世界市場全体にまんべんなく投資しておけば、暴落があっても気楽に放っておくことができるからです。

まとめ

「現金100%」か「株式100%」かと聞かれたら、どちらを選ぶでしょうか。

100%は極端な例ですが、どちらかと言われたら「株式100%」の方が安全です。

また、株式はオルカンかVTで保有するのが王道でしょう。

【2024年一発目!Kindleセールでおすすめの投資本2選】

1. 投資で一番大切な20の教え

本書を読むと、投資において「買値」がいかに重要であり、優れた価格で購入した株は買った時点でほぼ勝利が確定していることがよく理解できます。

本書で何度も解説している「本質的価値」を正確に見定めるのは容易ではありませんが、「割高」「割安」など買値を意識することでリスクを限定することができます。

また、投資では短期間に莫大なリターンを狙うのではなく、リスクを限定することがいかに重要か理解できます。

長期投資家なら一度は読んでおきたい名著です。

")

2. 図解 新NISA制度

こちらも新NISAに関するおすすめの一冊です。

豊富な図解と簡潔明瞭な文章で大変読みやすく、現行のNISAと2024年から始まる新NISAの違いがよく理解できます。

新NISAに関しては、ブログやSNSだけでなく、どれか1冊は本を読んできちんと網羅的に学ぶことをオススメします。

【関連記事のご紹介】

インデックス投信は頻繁に売買してはいけません。

買ったらずっとホールドし続けるのが正解です。

新NISAは生涯投資枠の1,800万円を使い切るまでひたすらオルカンを買い続けるゲームです。