おはようございます。

みんな大好きな配当金ですが、配当金の最大のメリットは投資家自身が何もしなくても勝手に振り込まれてくることです。

まさに「不労所得」ですよね。

配当金って毎回少額ずつ利益確定しているのと同義なので税効率は悪いんだけど、

— ちゅり男/医師・投資ブロガー (@churio777) April 7, 2024

何もしなくても勝手に振り込まれるからリタイア後の生活には大変ありがたいよね。

投資信託を売ればいいんだけど、含み益が育ってくると愛着が湧いちゃうんだよなー。

一方で、配当金をもらうということは、こまめに利益確定して税金を払っているということにもなります。

NISA口座で買えば配当金にかかる税金はゼロですが(外国税はかかります)、特定口座などの課税口座だと配当再投資の効率は下がるでしょう。

これらを考慮したうえで、出口戦略として配当金の積み上げがよいのか、投資信託の定期売却サービスなどを利用すべきか考察します。

【新NISAの出口戦略】ETFで配当金の積み上げを狙うか?オルカンなど投資信託の定期売却でいくか?

ETFの魅力は分配金にあり!取り崩し戦略を考えなくてもインカム増が狙える

全世界株インデックス(MSCI ACWIなど)やS&P500などの指数に投資する場合、候補に上がるのは、

1. ETF

2. 投資信託

の2つです。

実際のところ、同じ指数(インデックス)に投資する商品なら、ETFでも投資信託でもリターンには大差は生じません。

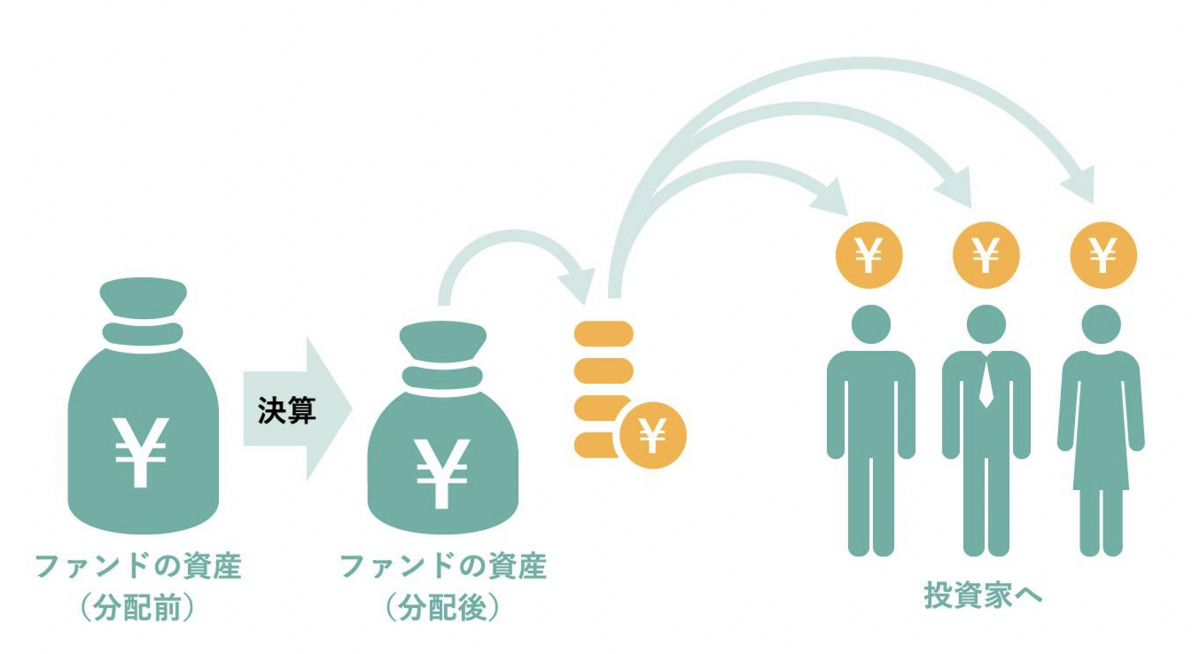

両者の一番の違いは、「ETFでは定期的に分配金の支払いがあるが、多くのインデックスファンドは分配金を出さない方針で運用されている」ことでしょう。

ETFでは分配金は必ず現金支給され、投資家の口座に振り込まれます。

NISAなどの非課税口座を除き、配当金受取のたびに配当課税がかかりますが、何もしなくても勝手に振り込まれ、インカム増に直結するのが大きな魅力です。

特に、リタイア後など収入が大幅に減った後の生活にはありがたい存在ですね。

分配金再投資の効率なら投資信託に軍配!

その一方で、「配当金を受け取れるのはありがたいけど、今はまだ働いているし、配当金をもらっても同じ商品に再投資するだけ」という人も多いでしょう。

その場合、特定口座などの課税口座でETFを保有していると、分配金受取のたびに配当課税がかかりますので、分配金再投資の効率が落ちてしまいます。

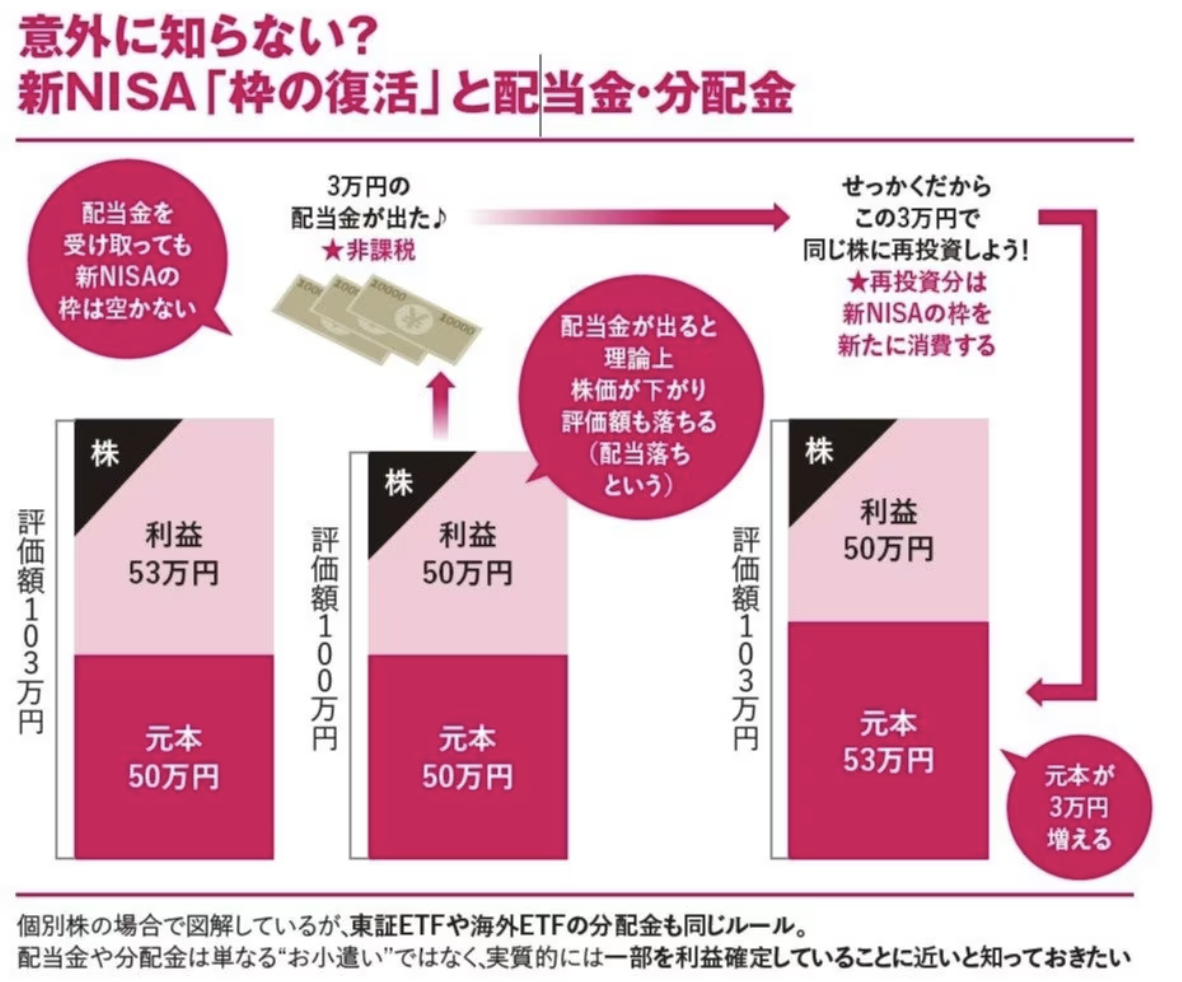

NISAなどの非課税口座では、国内の配当課税はゼロなので一見分配金再投資の効率は下がらないように見えます。

しかし、NISAの投資可能枠は「買付金額ベース(簿価)」であることを忘れてはなりません。

つまり、振り込まれた分配金を再投資する時にもNISA枠を使ってしまうのです(下図参照)。

(4ページ目)新NISA「枠の復活」うまい使い方は? 意外に知らない配当金・分配金の扱いとは | AERA dot. (アエラドット)

ETFの場合、生涯投資枠の1800万円を埋めた後も定期的に分配金が振り込まれますが、NISA枠を使い切った後は課税口座で再投資することになります。

一方、多くの投資信託では、配当がファンド内で自動再投資され続け、それは基準価額の上昇という形で投資家に還元されます。

つまり、生涯投資枠を埋めた後も無限に非課税のまま再投資し続けているのと同義と言えるでしょう。

このように、せっかく配当金をもらっても再投資に回すだけなら、基本的には投資信託の方が有利です。

投資信託の定期売却サービスで分配金の代わりにする方法も

私の主力商品はVTやVTIなどの米国ETFなので、3ヶ月に1回の頻度で分配金が支払われます。

これは必ずしも効率が良い方法ではありませんが、私自身は老後に向けて配当金による不労所得を積み上げることに価値を感じているためこれでOKです。

投資において効率は大事ですが、効率ばかり追求しすぎると面白みが無くなってしまいます。

一方で、「投資資金が限られているので投資効率を最優先したい!」という方は基本的に投信積立にしぼり、

毎月のインカムが必要になったら「投資信託の定期売却サービス」を使うのがよいでしょう。

SBI証券や楽天証券が提供していますが、今のところ「NISA口座内の商品の定期売却」に対応しているのは楽天証券だけのようです。

まとめ

配当金は文字通り「不労所得」なので、特にリタイア後に収入が低下した場合の貴重な収入源になりますね。

投資信託の場合は、「投資信託の定期売却サービス」を使うことで配当金の代わりになるでしょう。

【ちゅり男初の投資本です。ブログとセットで勉強すると効果倍増!】

拙著『世界一やさしい投資信託・ETFの教科書 1年生』ですが、おかげさまでAmazonや楽天を中心に多くの方に購入いただいています。

ブログでは最新情報が中心になりますが、本では投資知識ゼロの方でも理解できるよう、基礎的な内容から構成にこだわって執筆しました。

投資初心者には必読の内容になっていますので、これから投資を始めてみようと検討中の方が周囲にいらっしゃったら、ぜひ本書を勧めていただけると嬉しいです!

引き続きよろしくお願いいたします。

【関連記事のご紹介】

「オルカンにデメリットや弱点はあるのか?」について考察しました。

バフェットの有名な遺言を日本人向けにアレンジしてみました。

拙著『世界一やさしい投資信託・ETFの教科書 1年生』の概要とおすすめポイントです。

購入検討中の方はぜひ参考にしてください。