おはようございます。

以下の条件に当てはまる方は「暴落耐性が高い」と言えます。

1. サラリーマンで、雇用先の業績が安定している

2. 毎月の貯蓄「率」が高い

3. 共働きなど、収入源を複数確保している

もし暴落耐性が高い属性をお持ちの場合、20年後〜30年後の長期を見据えるのであれば、思い切ってアセット・アロケーションの中の株式比率を上げることを考えましょう。

20年以上先の遠い将来を見通した場合、資産の大半を現金で保有するのは負け戦だからです。

安定した職と高い貯蓄率がある人は暴落耐性が高い!株式比率を上げてもOKです

1. 自分の暴落耐性をチェックしてみよう

投資を始めるにあたり、「仮に最悪の事態が発生しても十分に対処できる資産配分になっているか」を確認することが重要です。

そのためには、自分の暴落耐性が高いかどうかを把握する必要があります。

私の考えでは、以下の条件に当てはまる方は暴落耐性が高いです。

1. サラリーマンの方で、雇用先の業績が好調であり、職が安定している

2. 家計管理ができており、毎月の貯蓄「率」が高い

3. 共働きや副業など、複数の収入源を確保している

この条件を3つとも満たしている方であれば、仮に今の段階で資産残高が少なくてもある程度の暴落耐性があると考えられます。

2. 毎月安定して日本円を稼ぎ、安定して貯蓄できている人は株式比率を上げよう

将来にわたって毎月安定して日本円を稼ぐことができ、かつ毎月安定して貯蓄する習慣ができあがっている方であれば、リスク資産の割合を思い切って上げることを検討しましょう。

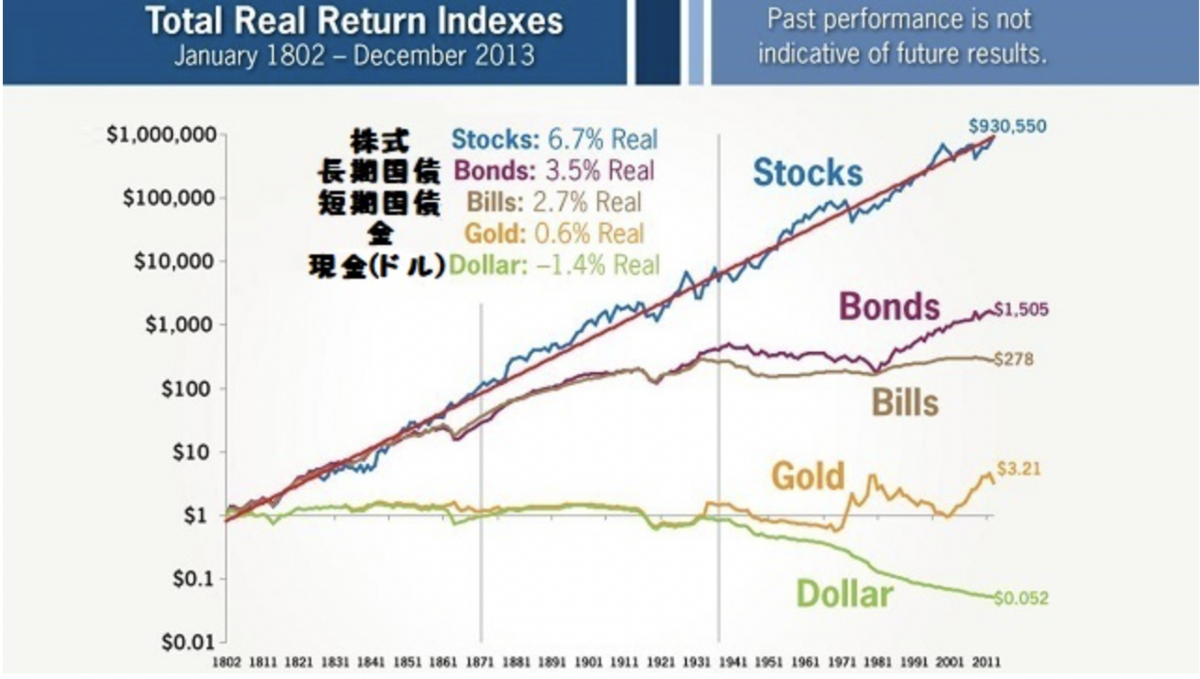

以下のシーゲル教授による「宝の地図」が示すとおり、20年以上先の将来を考えた場合、資産の大半を現金で保有するのは完全な負け戦だからです。

https://www.aaii.com/journal/article/real-returns-favor-holding-stocks

暴落耐性が高い方であれば、仮に暴落が発生してもそれを乗り切れるだけの土台はできあがっています。

そうであれば、可能なかぎり株式比率を上げて長期保有することを考えたほうが理にかなっています。

3. 外貨建て資産の割合を上げることも意識しよう

毎月日本円で安定した収入を得て、毎月安定して貯金ができている方であれば、それ以上に円建て資産の割合を増やす必要はありません。

株式比率を上げるとともに、株式の中の外貨建て資産の割合を高めるようにしてきましょう。

オルカン中心に投資していれば、自動的にドルやユーロ資産などをたくさん保有することになるので特に心配はありません。

一番怖いのは、ホームカントリーバイアスにとらわれてしまい、一番馴染みが深いからという理由で日本株だけに投資してしまうケースです。

日本のように超少子高齢化が進み、人口とともに経済規模も縮小している国においてはホームカントリーバイアスは致命的になる可能性があるからです。

まとめ

安定した職についており、毎月の貯蓄率が高い人は暴落耐性が高いです。

暴落耐性が高い方は、思い切って株式比率を上げた方が理にかなっています。

資産の大半を現金で運用するのが負け戦であることは過去の歴史が証明しています。

【NISAを使う前に読むべきおすすめの投資本を2冊ご紹介】

1. インデックス投資は勝者のゲーム

インデックスファンドの生みの親、ボーグル氏の投資に対する考えが詰まった本。

「これだけは読んでくれ!」という一冊です。

インデックス投資が他の数ある投資手法と比較してどのように優れているのか、様々なデータをもとに解き明かされます。

個人的にはチャールズ・エリスの『敗者のゲーム』と並ぶインデックス投資の名著だと思っています。

長期投資の気持ちがぶれそうになった時に何度も読み返したい本です。

2. 図解 新NISA制度

新NISAに関するおすすめの一冊です。

豊富な図解と簡潔明瞭な文章で大変読みやすく、新NISAについてよく理解できます。

新NISAに関しては、ブログやSNSだけでなく、どれか1冊は本を読んできちんと網羅的に学ぶことをオススメします。

個人的には本書か竹川美奈子さんの本のどちらかがオススメです。

【関連記事のご紹介】

毎月の給料を日本円で得ている日本人であれば、金融資産は外貨建て資産を中心に保有したほうがバランスがよくなります。

日々価格が変動する株式を「いつ買うか」という決断は人間に多大なストレスを与えています。

毎月欠かさず追加投資をすることは、一般人が億り人になるための必須条件です。